Được viết bởi: Messari

Biên soạn bởi: TechFlow TechFlow

Như đã hứa, Messari, một tổ chức nghiên cứu và dữ dữ liệu crypto có tiếng , đã phát hành "Messari Luận văn 2024". Chúng tôi đã biên soạn và dịch chương đầu tiên cho bạn, mười xu hướng đầu tư hàng đầu năm 2024.

Theo tác giả, Web3 là một khái niệm ngớ ngẩn, khi mọi người ngừng sử dụng thuật ngữ này và quay lại câu chuyện “Crypto”, tổng giá trị vốn hóa thị trường của crypto đã tăng gấp đôi.

Trong dự báo xu hướng đầu tư năm nay, Messari bày tỏ sự lạc quan mạnh mẽ của mình đối với Bitcoin, đồng thời, ông có quan điểm giảm giá đối với Ethereum và cảm thấy rằng câu chuyện về "tiền tệ siêu âm" (ám chỉ tình trạng giảm phát tiếp tục dẫn đến tiếp tục tăng) là vô nghĩa. Solana, Ethereum không có lợi thế áp đảo. Ngoài ra, Messari rất lạc quan về sự kết hợp giữa AI và crypto. Vị thế giữ từ việc tiết lộ vị trí nhà phân tích sau đó, nhiều người nắm giữ token như AKT\TAO. Messari cũng lạc quan về ba câu chuyện mới nổi là DePIN, DeSoc và DeSci .

Mời các bạn đọc toàn văn :

Xu hướng đầu tư 1.0

Tháng 12 năm ngoái, tôi đã thay mặt mọi người trong không gian crypto loại bỏ thuật ngữ "Web3".

Đó là một từ PR-y nhảm nhí làm suy yếu mọi điều thú vị mà chúng tôi đang cố gắng xây dựng.

Bộ sưu tập NFT PFP là Web3, "DeFi 2.0" là Web3, Sam Bankman-Fried là Web3...

Trong thế giới crypto , tôi muốn nhiều thứ hơn như ví cá nhân, quyền riêng tư giao dịch, cải tiến cơ sở hạ tầng, DeFi, DePIN và DeSoc không hoàn toàn dựa vào các kế hoạch Ponzi.

Năm nay, nó đã không làm mọi người thất vọng.

Kể từ vụ giết người máu lạnh của Web3, giá trị vốn hóa thị trường của crypto đã tăng gần gấp đôi. Những kẻ lừa đảo lớn nhất trong ngành của chúng ta đang ở trong tù hoặc sẽ sớm đến đó.

Những sản phẩm tuyệt vời được kết hợp với thiết kế đẹp mắt và sau đó tung ra. Và tôi thậm chí còn vui mừng hơn về triển vọng của crypto vào năm 2024.

Nói một cách đơn giản, trạng thái của thị trường crypto rất mạnh mẽ.

Tôi nhận thấy có một số người mới đọc cuốn sách này, vì vậy tôi muốn nhắc bạn rằng đây là khóa học nâng cao, không phải khóa học giới thiệu dành cho người mới bắt đầu.

Tôi sẽ cho rằng bạn đã có kiến thức và tôi sẽ nói rất ngắn gọn vì thời gian là một yếu tố quan trọng.

Phần mở đầu "Xu hướng đầu tư" này dành cho những bạn muốn nói với bạn bè rằng bạn đã đọc toàn bộ báo cáo. Tôi không cảm thấy cần phải bắt đầu một vòng chiến thắng trong ba quý đầu tiên mà tôi báo cáo vào năm ngoái, nhưng chúng tôi đang thấy những thuận lợi trên nhiều phân khúc thị trường và bằng chứng hỗ trợ tâm lý rất cần thiết gần đây sau Mùa đông crypto kéo dài.

Chúng ta sẽ bắt đầu bài viết này với trường hợp thị trường bò của Bitcoin vào năm 2024.

1,1 BTC và vàng kỹ thuật số

“Bây giờ chúng ta đang ở đâu? Nó giống như tháng 1 năm 2015 hoặc tháng 12 năm 2018, giống như bán một quả thận để mua thêm Bitcoin.”

Đây là quan điểm của tôi về Bitcoin vào tháng 12 năm 2022.

Mặc dù việc dự đoán Bitcoin sẽ giao dịch ở đâu trong thời gian ngắn là khó khăn, nhưng sức hấp dẫn của nó trong khoảng thời gian dài hơn là gần như không thể chối cãi.

Chúng tôi không biết liệu Cục dự trữ liên bang Hoa Kỳ sẽ tăng lãi suất thêm hay dừng lại, đảo ngược lộ trình và bắt đầu nới lỏng định lượng một cách nghiêm túc. Chúng tôi không biết liệu chúng tôi sẽ phải đối mặt với một cuộc suy thoái do bất động sản thương mại hay liệu chúng tôi có thành công trong việc đạt được “sự hạ cánh nhẹ nhàng” của nền kinh tế sau cơn khủng hoảng tài chính và tiền tệ thời hậu COVID hay không. Chúng tôi không biết liệu cổ phiếu sẽ giảm hay biến động hay liệu Bitcoin có phù hợp với cổ phiếu công nghệ hay vàng hay không.

Mặt khác, lập luận dài hạn về Bitcoin rất đơn giản. Mọi thứ đều được số hóa. Chính phủ đang mắc nợ quá nhiều và hoang phí, và họ sẽ tiếp tục in tiền cho đến khi thất bại hoàn toàn. Tổng số Bitcoin có sẵn cho các nhà đầu tư chỉ là 21 triệu. MEME mạnh nhất trên thị trường là đợt giảm nửa Bitcoin sắp tới vào năm 2024, mở ra sự kiện tiếp thị bốn năm một lần.

Đôi khi bạn chỉ cần giữ nó đơn giản!

Để nhất quán từ năm này sang năm khác, chúng ta hãy xem lại biểu đồ MVRV mà tôi đã viết năm ngoái khiến mọi người phải bán thận để mua. Hãy nhớ lại rằng biểu đồ này so sánh giá trị thị trường hiện tại của Bitcoin(MV, là giá * tổng lượng cung ứng) với giá trị thị trường thực tế của nó (RV, là tổng các sản phẩm của giá * lượng cung ứng đơn vị tại thời điểm mỗi đơn vị được di chuyển lần cuối chuôi ).

Trong lý thuyết tính toán ở trên, nếu tỷ lệ giữa cả hai nhỏ hơn 1 thì đó là vùng vàng. Tỷ lệ trên 3 luôn đánh dấu đỉnh của một chu kỳ.

Sau mức tăng 150% trong năm nay, liệu Bitcoin có còn là một món “mua vào” tốt?

Câu trả lời là khá chắc chắn.

Có lẽ chúng tôi không còn ở trong vùng có giá trị độ sâu nữa, nhưng với một số sự kiện thuận lợi về thể chế hiện đang hỗ trợ chúng tôi (phê duyệt ETF, thay đổi kế toán FASB, người mua có chủ quyền mới, v.v., xem Chương 4.1), các nhà đầu tư mua vào tỷ lệ MVRV là 1,3 Bitcoin. rõ ràng không còn là niềm tin mù quáng nữa.

Hãy nhớ rằng khi nhiều Bitcoin chắc chắn bị khóa trong các sản phẩm ETF, tỷ lệ MVRV cũng sẽ cao giả tạo vì các giao dịch mua mới sẽ cao hơn so với hồ sơ giao dịch trên SÀN GIAO DỊCH và Nasdaq. Home sẽ không xuất hiện thường xuyên trên chuỗi. Tỷ lệ MVRV chỉ trên 1 là ngay dưới số trung vị lịch sử .

Bạn biết điều gì hấp dẫn hơn, giả sử bạn quan tâm đến crypto như một loại tài sản.

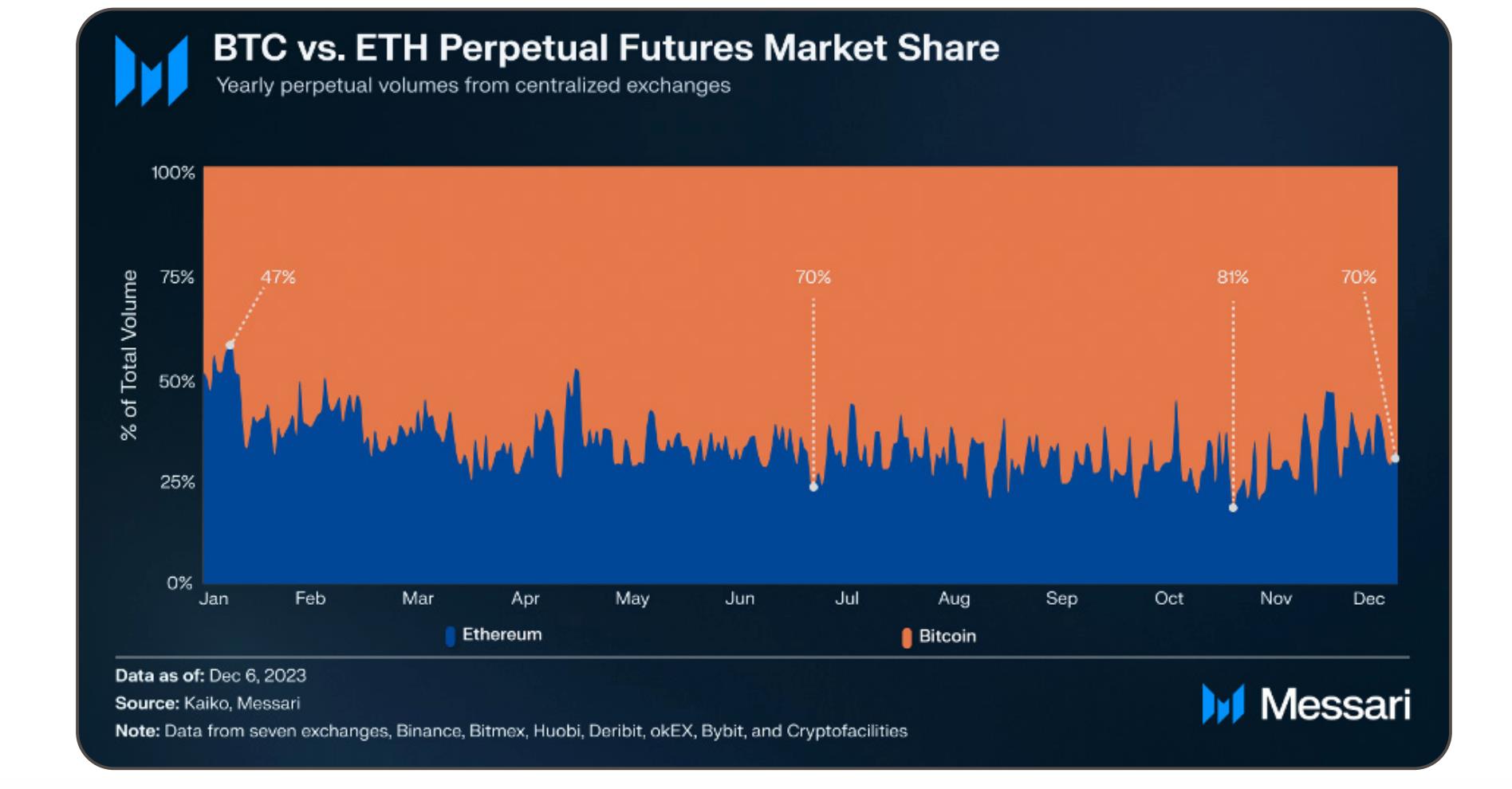

Bitcoin có xu hướng dẫn đầu sự phục hồi. Gần đây, chúng tôi đã chứng kiến mức cao mới trong nhiều năm về vị trí chủ đạo Bitcoin , nhưng nó vẫn chưa gần với mức cao mà chúng tôi đạt được khi bắt đầu thị trường bò năm 2017 và 2021. Năm 2017, vị trí chủ đạo của Bitcoin đã giảm từ 87% xuống 37%. Trong giai đoạn hợp nhất và tăng lên 40.000 ĐÔ LA vào năm 2021, nó đã lấy lại được 70% thị phần trước khi giảm xuống 38% ở đỉnh cao của bong bóng. Chúng tôi vừa đạt được 54%. Vẫn còn chỗ cho sự hội nhập.

Thành thật mà nói, thật khó để thấy chất xúc tác cho một đợt bùng nổ crypto khác không bắt đầu từ sự tăng trưởng liên tục của Bitcoin.

DeFi tiếp tục phải đối mặt với những trở ngại về quy định sẽ hạn chế tăng trưởng trong ngắn hạn. Hoạt động NFT về cơ bản đã chết. Các lĩnh vực sắp tới khác (stablecoin, trò chơi, cơ sở hạ tầng và xã hội phi tập trung , v.v.) có nhiều tăng năng tăng chậm và ổn định hơn là tăng mạnh và đột ngột.

Các nhà quản lý tiền lớn đồng ý. Binance đã thực hiện một số nghiên cứu xuất sắc gần đây, cho thấy tâm lý “ Bitcoin ” đang áp đảo tâm lý “ crypto ” giữa các nhà phân bổ tài sản trong mùa hè (mặc dù có thể tâm lý đó đang thay đổi khi ETHBTC hoạt động kém hiệu quả).

Với động lực như thế này, tôi đặt cược rằng vị trí chủ đạo Bitcoin sẽ trở lại mức 60% trong một đợt phục hồi do ETF thúc đẩy (dẫn tăng) hoặc căng thẳng vĩ mô nghiêm trọng (hợp nhất trên giảm ).

Ngay cả khi tôi sai và chúng ta đã thấy vị trí chủ đạo cao nhất của Bitcoin trong chu kỳ này, tôi cảm thấy khả năng giá Bitcoin giảm danh nghĩa và tương đối là cực kỳ thấp.

Trong giai đoạn đầu của thị trường bò crypto , những người chơi được mong đợi cao nhất là những người dẫn đầu về cá cược và chu kỳ này đã (và sẽ tiếp tục) như vậy.

Tôi sẽ nhắc lại những gì tôi đã nói năm ngoái: Tôi thấy lập luận về “tiền tệ siêu âm” của Ethereum hoàn toàn tăng . Nếu MEME như vậy có sức mạnh, dữ liệu thanh khoản sẽ không giống như thế này , ngay cả sau khi ETF tương lai ETH được phê duyệt:

Chúng ta có thể không thấy Bitcoin tăng giá gấp 100 lần nữa, nhưng tài sản này có thể dễ dàng vượt trội hơn các loại tài sản trưởng thành khác vào năm 2024 . Sự ngang bằng cuối cùng với vàng sẽ đẩy giá mỗi BTC lên hơn 600.000 ĐÔ LA. Hãy nhớ rằng: Vàng có nhiều sự kiện vĩ mô tích cực giống nhau, do đó giá đó không nhất thiết phải là giới hạn trên.

Nếu cuộc khủng hoảng tiền tệ đủ nghiêm trọng, crypto sẽ trở nên có giá trị đến từng xu: 1 BTC có giá trị bằng 1 BTC.

[Đọc liên quan : Báo cáo quý 3 của BTC]

1.2 Ethereum

Ethereum đã hoàn thành thành công quá trình “Hợp nhất” vào tháng 9 năm 2022 và nâng cấp“Shapella” vào tháng 4 năm 2023, đây là một trong nâng cấp ấn tượng nhất về mặt kỹ thuật từ trước đến nay. “Việc sáp nhập” cũng mở ra một kỷ nguyên mới của Ethereum như một tài sản kỹ thuật số giảm phát ròng. Tôi yêu Ethereum và mọi thứ đến từ nó. Nếu không có hệ sinh thái tài sản crypto mà Vitalik đã xây dựng, Messari sẽ không tồn tại. Nhưng về lâu dài, trường hợp đầu tư vào ETH giống Visa hay JP Morgan hơn là Google hay Microsoft, hay một mặt hàng như vàng hay dầu. ETH đang ở trong tình thế tiến thoái lưỡng nan. BTC vượt trội hơn ETH với tư cách là một loại tiền kỹ thuật số do sự quan tâm của các nhà phân bổ tổ chức đối với “cuộc chơi thuần túy” của vàng kỹ thuật số, trong khi các lựa chọn thay thế Ethereum có sẵn rộng rãi (L0, L1, L2) có thể hấp thụ khi so sánh với chuỗi ETH chính Hiệu suất vượt trội do trên chuỗi khối lượng giao dịch. Tôi không thấy trường hợp ETH có thể vượt qua Bitcoin và hiệu suất beta cao sắp tới của nó. Phải nói rằng, tôi sẽ không phản đối ETH trên cơ sở danh nghĩa. Nó đã vượt qua nhiều thách thức công nghệ và chu kỳ thị trường. Nó (được cho là) có động lực cung cấp tốt hơn Bitcoin hiện nay. Tôi đồng ý rằng bất kỳ ETH nào được kết nối với các đợt tổng hợp khác có thể sẽ biến mất vĩnh viễn và “sẽ không quay lại để chấp nhận giá thầu”. Bi quan về ETH không phải là một lời buộc tội chống lại Ethereum mà là một nhận thức rõ ràng rằng ETH cho đến nay vẫn vị trí chủ đạo như một tài sản và rất khó để token mạng của nó tiếp tục duy trì hơn 60% thị thị phần so với các đồng nghiệp của nó.

Khi tôi nghĩ về Ethereum so với Solana , tôi nghĩ về Visa so với Mastercard, không phải Google so với Bing . Ngay cả khi tôi cho những người đam mê ETH một cơ hội công bằng, tôi vẫn phải chỉ ra chỉ báo dữ liệu có liên quan và lưu ý rằng tỷ lệ giá/hiệu suất của ETH so với BTC là kém.

Tôi sẽ nói nhiều hơn về công nghệ sau, nhưng tôi biết bạn sẽ không ngồi quanh lò sưởi và chảy nước miếng trước những suy nghĩ của tôi về sharding. Bạn muốn có các khuyến nghị kỳ vọng tăng giá/ bearish dễ dàng và việc đặt cược vào ETH nằm ngay giữa đường cong hình chuông. Tôi chắc chắn sẽ sớm tranh luận về vấn đề này với những người Bankless. (Lưu ý: Mặc dù tôi ghét cá cược nhưng quan điểm trung thành này đã yếu đi kể từ lần đầu tiên tôi soạn thảo phần này. Với BTC hiện tăng~150% và SOL tăng hơn 6 lần từ đầu năm đến nay, chúng ta đã đạt đến điểm mà ETH cần một số mức trung bình hồi quy, vì nó đã là stablecoin trong nhiều tháng qua và đã tụt hậu đáng kể.) [Phải đọc: Báo cáo hàng quý của ETH ]

1.3 (Thanh khoản) Diện tích

Bitcoin(BTC), Ethereum (ETH) và stablecoin được hỗ trợ đô la hiện thị phần 75% trong tổng thị trường crypto giá 1,6 nghìn tỷ ĐÔ LA . Tuy nhiên, tình trạng này sẽ không thay đổi.

Tôi thành lập một công ty dựa trên tiền đề rằng 25% còn lại của thị trường crypto sẽ tăng trưởng gấp 100 lần trong thập kỷ tới và các nhà đầu tư sẽ cần các công cụ thẩm định phức tạp hơn để phân tích hàng nghìn tài sản crypto, thay vì chỉ giới hạn ở hai loại. Tính theo quy mô thị trường hiện tại, tăng trưởng gấp 100 lần trong các “khu vực khác” này sẽ khiến thị trường crypto thanh khoản lớn hơn một chút so với thị trường vốn tư nhân (20 đến 25 nghìn tỷ ĐÔ LA), chiếm khoảng 30% đến 30% tổng thị trường nợ và vốn cổ phần toàn cầu, 35%.

Quan trọng hơn: Nếu bạn đồng ý với tôi rằng blockchain về cơ bản là một sự đổi mới về kế toán, thì cuối cùng tất cả tài sản sẽ trở thành tài sản " crypto " được giao dịch trên blockchain công khai, thay vì dựa vào các hệ thống thanh toán và quyết toán truyền thống, cho dù chúng là “token tiện ích” hay “token vốn sở hữu.” Theo thời gian, mối quan hệ giữa crypto và tài chính truyền thống (TradFi) sẽ ngày càng trở nên gần gũi hơn, cuối cùng gần như trở thành một.

Tất nhiên, việc tuân theo chỉ số trọng số vốn hóa giá trị vốn hóa thị trường khi đầu tư vào BTC và ETH cũng có những lợi thế của nó.

Đầu tiên, lịch sử, điều này đã được chứng minh là một chiến lược thành công. Nếu bạn tham dự Hội nghị Bitcoin Bắc Mỹ ở Miami vào năm 2014 và mua các sản phẩm do Vitalik quảng cáo (Ethereum ICO và Bitcoin), bạn sẽ đạt được 75% tăng trưởng của thị trường trong mười năm qua. Những tài sản blue-chip này đã trở thành một trong những “khoản đầu tư cứng” mạnh mẽ nhất trên thị trường crypto hiện nay vì bạn không phải lo lắng về rủi ro nguồn cung bị pha loãng theo thời gian.

Ngược lại, nhiều dự án hàng đầu khác có nguồn dự trữ token lớn có thể bị người trong nội bộ bán dần theo thời gian. Do đó, trong khi “giá trị vốn hóa thị trường” của họ có thể tăng thì giá token của họ có thể giữ nguyên hoặc thậm chí giảm.

Tất nhiên, đây không phải là lời khuyên đầu tư. Nhưng là một nhà nghiên cứu lịch sử, tôi hiểu:

A. Mặc dù BTC và ETH có thể dẫn đầu thị trường hiện tại nhưng chúng không phải là không thể lay chuyển mãi mãi;

B. Mặc dù có 26.000 cổ phiếu được giao dịch trên thị trường nhưng chỉ có 86 cổ trong đó đóng góp hơn một nửa giá trị gia tăng cho thị trường Mỹ kể từ năm 1926.

Nhiều công ty dẫn đầu thị trường chứng khoán của những năm 1920 ngày nay đã không còn tồn tại và sự phát triển của thị trường crypto cũng sẽ không ngoại lệ. Vậy một người thích lập chỉ mục thụ động như tôi sẽ làm gì?

Thành thật mà nói, hiện tại không có nhiều việc có thể làm được. Các lựa chọn thay thế sản phẩm chỉ số crypto hiện tại không hấp dẫn lắm và tôi nghi ngờ điều này sẽ thay đổi vào năm 2024.

Chỉ số tái cân bằng tự động, phí thấp chắc chắn sẽ là một công cụ đầu tư tuyệt vời trong bối cảnh nguồn cung token quá mức và thanh khoản của thị trường. Nhưng để có được khả năng hiển thị chỉ số ngay hôm nay, các lựa chọn của bạn là trả phí AUM (Tài sản đang quản lí) cắt cổ (ví dụ: 200-250 điểm cơ bản cho các sản phẩm Grayscale), phí giao dịch (quỹ tiền crypto được quản lý tích cực) hoặc các phương pháp phức tạp (Có các quy định và kỹ thuật quan trọng rủi ro trong việc thực hiện đúng các hoạt động trên chuỗi).

Để đầu tư vào tài sản crypto xếp hạng từ 3 đến 1000, cách “rẻ” là dựa vào khả năng đầu tư của bản thân, tôi có thể cho bạn một ví dụ.

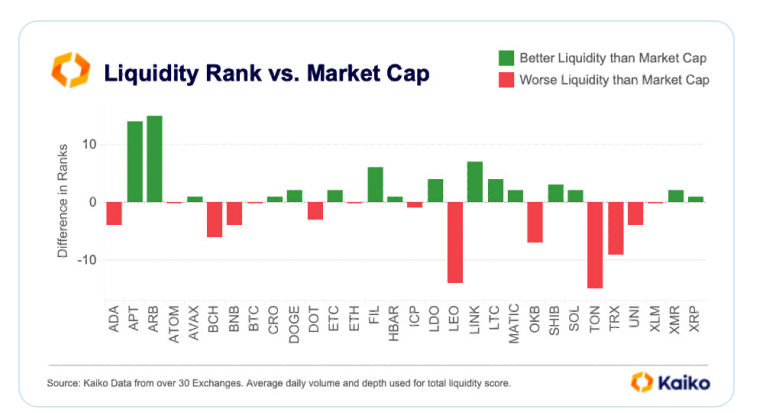

Một chiến lược đầu tư chỉ số đơn giản để thực hiện tại nhà có thể là theo dõi danh sách thanh khoản của Kaiko và tái cân bằng hàng quý. Nếu bạn mua tài sản xanh có thứ hạng thanh khoản cao hơn vốn giá trị vốn hóa thị trường và bán tài sản màu đỏ có thứ hạng vốn hóa giá trị vốn hóa thị trường cao hơn thanh khoản thì về cơ bản bạn đang sao chép danh sách dài/ngắn các tài sản lớn của tôi cho đến thời điểm này trong năm nay (tất nhiên, không phải là Tư vấn đầu tư).

Nguồn: Kaiko

1.4 Thị trường quỹ đầu tư tư nhân crypto có đang phục hồi không?

Một vài năm trước, tôi đã viết về việc các nhà quản lý quỹ crypto không hài lòng như thế nào khi mô hình kinh doanh của họ chẳng có gì khác ngoài việc “mất alpha” thay cho khách hàng của họ. Hóa ra tôi đã đúng.

(Tôi không tự vỗ lưng mình mà đang thuyết phục bản thân rằng mình đã quyết định đúng khi từ bỏ mô hình kinh doanh sinh lời nhất thế giới, mặc dù lẽ ra tôi có thể làm nó từ năm 2017 với phí quản lý 2% cộng thêm 20% chia sẻ lợi nhuận hoạt động mà không cần nghĩ đến tỷ suất lợi nhuận Bitcoin/ Ethereum .)

Nhiều nhà đầu tư crypto không chỉ hoạt động kém hiệu quả mà thậm chí còn rời khỏi thị trường. Một số nhà đầu tư thanh khoản gặp rắc rối vì vị thế đòn bẩy kém (như 3AC), đối tác giao dịch xấu (như Ikigai) hoặc cả hai (chúng ta sẽ thảo luận chi tiết về DCG trong Chương 6). Bạn nên biết tất cả những điều này, vì vậy tôi sẽ không lặp lại cuộc khủng hoảng năm ngoái.

Vậy điều gì sẽ xảy ra vào năm 2024? Thị trường crypto thanh khoản vẫn là một khu rừng đầy rẫy rủi ro kỹ thuật và đối tác giao dịch , phí giao dịch cao và cạnh tranh khốc liệt. Liền kề khu rừng này là "Thung lũng chết" thực sự - thị trường đầu tư mạo crypto quỹ đầu tư tư nhân .

Nhìn chung, thị trường VC đã bị ảnh hưởng nặng nề bởi các chính sách tiền tệ gây sốc Cục dự trữ liên bang Hoa Kỳ trong vài năm qua. Cơ sở hạ tầng crypto đã bị ảnh hưởng lớn hơn do gian lận và các cuộc đàn áp quy định trên diện rộng. Người dùng và khách hàng mới đang bị loại khỏi khả năng tiếp xúc với các tài sản crypto“dài hạn” trong khi chờ sự rõ ràng về mặt pháp lý rất cần thiết, trong khi người dùng và khách hàng cũ đang cắt giảm chi tiêu để tồn tại trong mùa đông càng lâu càng tốt. Điều này dẫn đến sự phá hủy nhu cầu một cách tàn khốc: thu nhập dịch vụ giảm, việc đốt tiền mặt tăng tốc, ngân sách tiếp tục bị cắt giảm, v.v.

Tệ hơn nữa, AI đã trở thành lĩnh vực mới được yêu thích trong lĩnh vực công nghệ. Một lần nữa chúng ta là người ngoài cuộc. (Như tôi đã giải thích ở Chương 1.8, tôi cho rằng đây là một meme ngu ngốc và là một lựa chọn tồi, AI và crypto thực sự kết hợp tốt với nhau.)

Tuy nhiên, tôi vẫn lạc quan về các nhà đầu tư crypto Cấp 1 mới. Các quỹ vào năm 2023 có khả năng hoạt động tốt hơn S&P trong trung và dài hạn và nhiều quỹ thậm chí có thể vượt qua với tiêu chuẩn BTC/ETH nhờ giá vào lệnh thấp bất thường trong năm nay. Thị trường thanh khoản đã được hồi sinh và có một số dấu hiệu phục hồi trên thị trường vốn mạo hiểm.

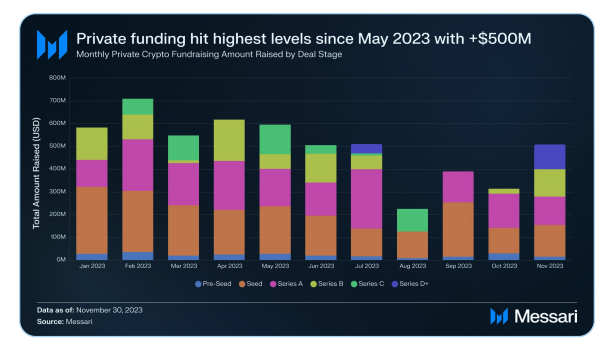

Nguồn vốn đầu rủi ro quỹ đầu tư tư nhân (hạt giống cho Series D+) đạt mức cao nhất kể từ tháng 5, với hơn 500 triệu ĐÔ LA trong các giao dịch được công bố (theo dõi chúng trong trình sàng lọc nguồn vốn của chúng tôi):

Dưới đây là danh sách một số quỹ tiền crypto mà tôi đang theo dõi trong năm nay:

Multicoin: Tôi đã viết bộ ba về màn trình diễn huyền thoại của họ vào năm 2021. Tuy nhiên, vẫn chưa rõ NHÀ CUNG CẤP THANH KHOẢN của họ sẽ phản ứng thế nào trước thực tế tàn khốc là SOL giảm mạnh 96% vào năm 2022. Ngay cả khi AUM của Multicoin phục hồi mạnh mẽ trở lại trong năm nay, tôi không chắc liệu có quỹ nhà cung cấp thanh khoản đã trải qua một chuyến tàu lượn siêu tốc lớn hơn hay không.

1xác nhận: Nick Tomaino là một trong những nhà đầu tư crypto trung thực nhất mà tôi từng gặp. Anh ấy viết thẳng thắn về các vấn đề tiêu chuẩn mà tôi đã đề cập ở trên, nhu cầu về trách nhiệm giải trình tốt hơn trong đầu tư crypto và vai trò của anh ấy với tư cách là một trong số ít các nhà đầu tư trái ngược đặt câu hỏi với Sams. Đầu tiên là SBF, sau đó là Altman. Hành động của anh ấy đã chứng minh quan điểm của anh ấy, và anh ấy thậm chí còn chia sẻ chỉ số dpi của quỹ của mình, một điều rất hiếm trên thị trường rủi ro.

Ngoài ra còn có những nhà đầu tư “kỳ vọng tăng giá từ đáy” mà những dòng tweet của họ nhìn chung là chính xác. Framework (Vance) và Placeholder (Burniske) là hai ví dụ về các công ty đã bày tỏ quan điểm cụ thể và không chỉ đơn giản là kỳ vọng tăng giá tăng giá vĩnh viễn. (Ngay cả những người kỳ vọng tăng giá ở vị trí cao nhất cũng có thể chứng tỏ mình là nhà tiên tri về lâu dài.)

a16z và Paradigm có thể gặp địa vị về mặt định giá danh mục đầu tư cổ phần quỹ đầu tư tư nhân của họ tùy thuộc vào số vốn họ đầu tư khi đứng đầu thị trường vào năm 2021, nhưng tôi không muốn đặt cược vào Chris Dixon, Matt Huang và đội ngũ của họ. Trên thực tế, tôi phần nào biết ơn vì họ (có lẽ) đã có một số năm đầu tư của họ hoạt động kém hiệu quả hoặc tạm thời chìm trong lỗ vốn. Điều đó khiến họ trở thành những chiến binh giỏi nhất trong ngành ở Washington và đội ngũ chính sách của họ đã rất xuất sắc.

Syncracy Capital đã vượt qua đáng kể so với thị trường crypto kể từ khi thành lập. Đội ngũ bao gồm ba cựu nhà phân tích của Messari, trong đó có người đồng sáng lập Ryan Watkins. Tiết lộ đầy đủ, tôi là NHÀ CUNG CẤP THANH KHOẢN của quỹ này và sẽ không ngần ngại ủng hộ những người đã giúp xây dựng Messari và tiếp tục kiếm tiền cho tôi sau khi họ rời đi. Họ là một trong số ít quỹ thanh khoản mới mà tôi biết đã liên tục vượt qua tiêu chuẩn BTC/ETH kể từ khi thành lập.

1.5 IPO và M&A

Trong thế giới crypto, có ba công ty nổi bật nhờ vị thế, đội ngũ và khả năng tiếp cận vốn: Coinbase, Circle và Galaxy Digital.

Coinbase vẫn là công ty quan trọng nhất trong không gian crypto . Là sàn giao dịch crypto có giá trị nhất và được quản lý chặt chẽ nhất ở Hoa Kỳ, Coinbase xứng đáng được giới thiệu riêng. Coinbase khó có thể gặp phải đối thủ cạnh tranh lớn tại thị trường Mỹ vào năm tới, nhưng một trong những đối tác lớn của nó, Circle, có thể IPO vào năm 2024.

Giám đốc điều hành Circle, Jeremy Allaire chia sẻ trên Mainnet rằng Circle có thu nhập 800 triệu ĐÔ LA và EBITDA là 200 triệu ĐÔ LA trong nửa đầu năm 2023 – một con số tương đương với doanh thu của công ty trong cả năm 2022. Dữ liệu , và thu nhập có thể sẽ còn tăng trưởng thêm trong một hoàn cảnh lãi suất "cao hơn và dài hơn".

Circle có thể tận dụng những phát triển trong chính sách stablecoin của Hoa Kỳ hoặc sự bùng nổ về tăng trưởng stablecoin quốc tế để có địa vị tốt trong crypto . Việc định giá công ty gần như hoàn toàn dựa vào tín nhiệm của thị trường vào tăng trưởng sản phẩm và công nghệ của nó, thay vì dựa trên nền kinh tế "chúng tôi kiếm được tiền lãi từ việc lợi nhuận của bạn" (*Tether thậm chí còn mạnh hơn về mặt tài chính, vì Tether đã lấy lại được thị thị phần kể từ sự sụp đổ của ngân hàng Silicon Valley vào tháng 3, nhưng đừng mong đợi S-1 sẽ sớm xuất hiện).

Tôi đã cho rằng DCG sẽ là ứng cử viên cho IPO nhờ danh mục dịch vụ đa dạng. Nhưng DCG đang bị bao vây và có thể sẽ không được niêm yết trong thời gian dài. Ít nhất, DCG sẽ phải đối mặt với thách thức khó khăn trong việc xây dựng lại danh tiếng tổ chức của mình sau thủ tục phá sản của công ty con Genesis (một vụ bê bối công khai) và việc thanh lý nhanh chóng các tài sản cốt lõi của mình trong 12 tháng qua (GBTC, CoinDesk spinoff, v.v.). ).

Trong khi đó, giá cổ phiếu của một tập đoàn tài chính crypto khác có trụ sở tại New York đang tăng(theo cả nghĩa bóng và nghĩa đen). Danh mục rủi ro tư mạo hiểm, bộ phận giao dịch, hoạt động khai thác và bộ phận nghiên cứu của Galaxy Digital có thể giúp nó chiếm đoạt địa vị của DCG trong câu chuyện về ngành crypto : Công ty của Mike Novogratz (CEO của Galaxy) đã được niêm yết trên Sàn giao dịch Toronto với giá trị vốn hóa thị trường là 3 tỷ ĐÔ LA.

Điều đó đủ để mang lại cho đội ngũ của Novogratz cơ hội theo đuổi chiến lược hội nhập tích cực vào năm 2024, nếu họ chọn. Trong bối cảnh áp lực rủi ro mạo hiểm tiếp tục gia tăng, một số tài sản lớn chắc chắn sẽ gặp khó khăn và Novogratz đã có một đội ngũ cố vấn ngân hàng đầu tư đầy đủ.

Ngoài các công ty trên, tôi sẽ không đặt nhiều hy vọng vào đợt IPO của bất kỳ công ty crypto nào khác. Tôi nghi ngờ các đợt IPO khác sẽ được cho phép trước cuộc bầu cử Hoa Kỳ năm 2024. Do đó, theo chế độ quản lý hiện hành, con đường dẫn đến thanh khoản crypto vẫn thông qua thị trường token.

1.6 Chính sách

(Ghi chú của người biên tập: Đoạn này chủ yếu thảo luận về khả năng thành công của Hoa Kỳ trong thị trường crypto toàn cầu, cũng như những thách thức hiện tại mà nước này phải đối mặt. Tác giả đã đề cập đến một số sự kiện và xu hướng lịch sử quan trọng, bao gồm các cuộc chiến tranh crypto những năm 1990, những lo ngại của chính phủ về quyền riêng tư kỹ thuật số Quy định và những thay đổi trong địa vị của Hoa Kỳ trong cạnh tranh toàn cầu nhấn mạnh rằng thế hệ trẻ có thể có thái độ khác với quyền riêng tư kỹ thuật số và quyền tự do cá nhân so với các thế hệ trước, điều này có thể có tác động đến chính sách crypto. Hơi chán có thể bỏ qua)

Thượng nghị sĩ Elizabeth Warren và Chủ tịch SEC Gary Gensler sẽ được đề cập trong các chương sau và chúng ta sẽ sớm gặp những người xuất sắc này. Đừng lo lắng.

Nhưng trước tiên, chúng ta cần lùi lại và xem xét toàn bộ tình huống. Hoa Kỳ có tài năng kỹ thuật, thị trường tài chính và chính sách pháp lý để giành chiến thắng trong thị trường crypto toàn cầu nhằm đảm bảo rằng Hoa Kỳ là một cường quốc tài chính và công nghệ trong thế kỷ 21, nhưng tôi không cho rằng chúng ta có đủ crypto để cứu vãn chúng ta thời gian này.

30 năm qua không chỉ là những năm hình thành của thế hệ Millennials chúng ta mà còn cung cấp những manh mối và bối cảnh cho các chính sách về crypto mà chúng ta có thể mong đợi trong ngắn hạn và trung hạn. Trong số các sự kiện và thay đổi có ảnh hưởng nhất đối với crypto trong vài thập kỷ qua, trong đó sự tương tự lịch sử và hai xu hướng quan trọng nổi bật khiến chúng ta chú ý:

1. Các cuộc chiến tranh crypto ban đầu vào những năm 1990 bao gồm một cuộc chiến không công bằng với những kẻ cứng rắn của NSA, các đề xuất lập pháp để cài đặt một con chip chính phủ theo đúng nghĩa đen trong tất cả các thiết bị của bạn để mở khóa theo yêu cầu và một cuộc nổi loạn cấp cơ sở phổ biến do các nhà phát triển dẫn đầu chống lại sự tiếp cận quá mức của chính phủ. Đây là nơi xuất phát thuật ngữ "cypherpunks viết mã". Bạn nên đọc cuốn sách này về cuộc chiến crypto , hoặc ít nhất là bài báo này .

Nó đã đẩy nhanh lịch sử của crypto . Đó là câu chuyện về một kẻ yếu thế đang quay trở lại, mặc dù có vẻ như chiến thắng này sẽ không lặp lại trong crypto của chúng ta do những thay đổi văn hóa sâu sắc ở Hoa Kỳ.

2. Sự tự mãn và câu thần chú thức tỉnh: Thật không may, Thế hệ X (những người sinh từ năm 1964 đến năm 1980) đang già đi và Thế hệ X đã hợp tác với Baby Boomers để thực hiện một số điều khá khủng khiếp và vi hiến kể từ đó. “Crypto” ngày nay đặt ra mối đe dọa đáng kể đối với trật tự “giám sát và kiểm soát” của nhà nước. Khi chúng ta nhìn vào những nhân vật chính trẻ tuổi hơn, Thế hệ Millennials và Thế hệ Z (1995 đến 2009), vấn đề là họ có thể không quan tâm chút nào đến việc đánh nhau. Họ đã quen với việc làm xói mòn các quyền tự do dân sự trong Đạo luật hậu Yêu nước, thế giới hậu COVID. Sau 20 năm và 7 nghìn tỷ ĐÔ LA thảm họa quân sự toàn cầu, họ chưa bao giờ sống với một cơ sở an ninh quốc gia hướng nội. Nhiều người trong số họ thậm chí còn bác bỏ các tài liệu Twitter và tổ hợp kiểm duyệt công nghiệp của Big Tech. Peter Thiel và David Sacks đã viết một bài dự đoán vào đầu những năm 90 về sự nguy hiểm của sự đồng nhất trong văn hóa khuôn viên trường, và SBF chỉ là lời nhắc nhở về những gì chúng ta đã biết, rằng sự đồng nhất như vậy có thể mang lại hiệu quả nhưng hiện tại lại có hại.

3. Sự kết thúc của quyền bá chủ của Mỹ: Khi bạn kết hợp #1 và #2, điều bạn thực sự cần hiểu là có một bộ phận lớn các quan chức chính phủ thực sự cho rằng chính sách công nghệ của những năm 90 là một sai lầm và điều kỳ diệu là của internet mở và những gì nó mang lại cho tăng trưởng kinh tế đã có tác động tiêu cực thực sự đến xã hội Mỹ. Công nghệ đã trở thành vật tế thần.

Mặc dù mối lo ngại của chúng tôi về việc làm suy yếu cơ sở sản xuất và tài trợ quá mức cho nền kinh tế của chúng tôi có một số sự thật, nhưng có một điều hơi đáng sợ là nhiều người ghen tị với mạng internet đóng cửa của Trung Quốc và chỉ nhìn thấy “một cơ hội bị bỏ lỡ để hạn chế thông tin sai lệch”. Chúng ta không còn là siêu cường duy nhất, vì bộ máy quan liêu của các đối thủ cạnh tranh như Trung Quốc dường như đang hoạt động trong một số lĩnh vực nhất định và các nhà lãnh đạo của chúng ta muốn kiểm soát nhiều hơn.

Nền văn hóa của chúng ta đã suy tàn, chế độ chuyên chế già nua trong nước của chúng ta đang hoang tưởng, và lần này chúng ta có những đối thủ hùng mạnh. Chúng ta phải chơi một trò chơi khác và tập trung vào cuộc bầu cử "Moneyball". Đây là tin tốt: chúng ta sẽ thắng. (Chương 5 sẽ nói nhiều hơn về việc điều này sẽ xảy ra như thế nào) (Tôi biết bạn có thể cho rằng những xu hướng này hoàn toàn không liên quan, hoặc tốt nhất là có một chút liên quan đến crypto tử, nhưng đó là những gì họ đã nói về Pepe Silvia . chiến tranh thông tin đang diễn ra.)

1.7 Nhà phát triển có thể làm gì không?

Bất chấp thực tế là thị trường crypto đã suy thoái sâu sắc trong hai năm qua, với khối lượng giao dịch giảm và những trở ngại về mặt pháp lý đang xuất hiện, hoạt động của nhà phát triển crypto vẫn hoạt động tốt trong năm nay. Vào giữa năm, Alchemy nhận thấy rằng số lượng hợp đồng thông minh được triển khai trên chuỗi EVM tăng trưởng 300% so với quý trước, trong khi số lượt cài đặt ví tiền crypto đạt Cao nhất mọi thời đại (ATH).

Electric Capital nhận thấy rằng số lượng nhà phát triển hoạt động hàng tháng đóng góp cho các dự án mã nguồn mở giảm mạnh so với cùng kỳ năm trước tính đến tháng 10, nhưng điều này là do nhiều yếu tố: sự lỏng lẻo về quy định đối với hệ sinh thái mã nguồn mở sau phán quyết của Ooki DAO năm nay; Nhiều đổi mới và phát triển hơn; và thái độ thận trọng hơn trước các mối đe dọa cạnh tranh trong thị trường gấu .

Chỉ số trạng thái thị trường crypto của a16z có lẽ là chỉ số tốt nhất để xem xét sức khỏe tổng thể của thị trường. Việc theo dõi của nó cũng nêu bật giảm 30% về số lượng nhà phát triển mã nguồn mở , nhưng nó cũng ghi lại một số dữ liệu thị trường tích cực: số lượt tải xuống thư viện dành cho nhà phát triển đạt Cao nhất mọi thời đại (ATH) trong quý thứ ba, đồng thời các địa chỉ hoạt động và hoạt động ví di động đạt mức cao nhất Thấp nhất mọi thời đại (ATL). Đây có phải là tia lửa sẽ châm ngòi cho sự bùng nổ của việc áp dụng crypto vào năm 2024? Nếu tôi có thể đầu tư một cách mù quáng vào crypto dựa trên một biểu đồ duy nhất thì đó sẽ là:

Chỉ cần đợi cho đến khi các nhà phát triển AI nhận ra rằng crypto là một chiến trường khác đối với họ và đó là lúc mọi thứ thực sự bắt đầu thay đổi.

1.8 AI & crypto

Trong thời đại kỹ thuật số được đánh dấu bởi AIGC dồi dào này, các công nghệ cung cấp nguồn gốc đáng tin cậy, tính toàn cầu , được đảm bảo về mặt toán học và sự khan hiếm kỹ thuật số là rất quan trọng.

Ngụy tạo độ sâu làm ví dụ: Crypto cực kỳ quan trọng trong việc đánh dấu thời gian cũng như xác thực các thiết bị và dữ liệu. Nếu không crypto, sẽ khó xác minh xem một số hình ảnh hoặc văn bản nhất định đến đến từ AI hay không phải AI, hay đến từ Washington hay Bắc Kinh. Ngoài ra, nếu không có các khoản phí cần thiết cho chuỗi công khai, việc ngăn chặn các cuộc tấn công DDOS được tạo ra cũng sẽ là một thách thức.

Sự trỗi dậy của trí tuệ nhân tạo được coi là “mối đe dọa” đối với crypto giống như cách công nghệ di động từng được coi là mối đe dọa đối với internet, điều này rõ ràng là vô lý. Những tiến bộ trong trí tuệ nhân tạo sẽ chỉ làm tăng nhu cầu về các giải pháp crypto. Mặc dù chúng ta có thể tranh luận xem AI tốt hay xấu đối với con người (giống như chúng ta tranh luận xem iPhone tốt hay xấu...nhưng chúng ta vẫn biết rõ ràng chúng có lợi), AI rất tốt cho crypto.

Cá nhân tôi hoan nghênh các chúa tể máy móc của chúng tôi, những người đã mang đến cho chúng tôi loại tiền tệ máy hoàn hảo: Bitcoin.

Không cần phải suy nghĩ quá nhiều về điều này, nhưng bài viết của Arthur Hayes (người sáng lập BitMEX) về chủ đề mùa hè này rất đáng chú ý. Hai yếu tố quan trọng nhất đối với bất kỳ trí tuệ nhân tạo nào là dữ liệu và sức mạnh tính toán. Do đó, có vẻ hợp lý khi “trí tuệ nhân tạo sẽ giao dịch một loại tiền tệ duy trì sức mua năng lượng theo thời gian”, điều này mô tả Bitcoin một cách hoàn hảo.

Quan điểm số người chỉ trích quan điểm này là quá đơn giản, đặc biệt khi xét cho rằng hai kịch bản ứng dụng AI tiềm năng - thanh toán vi mô và thực hiện blockchain đồng thông minh - vẫn chưa được phát triển đáng kể trên Bitcoin . bởi vì cơ chế POW của Bitcoin có cản trở giao dịch.

Dustin (nhà nghiên cứu của Messari) cho rằng rằng ý tưởng về “tiền tệ tính bằng năng lượng” có thể ngược lại: các tác nhân AI có thể có xu hướng mua trực tiếp Gas token (tài nguyên máy tính liên quan) nhiều hơn.

1.9 DePIN, DeSoc, DeSci

Tôi luôn kỳ vọng tăng giá phi tập trung (DeFi), nhưng tôi không nhất thiết phải “thừa cân” nó vì tôi cho rằng các phân khúc thị trường khác sẽ hoạt động tốt hơn trong năm tới.

Tôi thực sự cho rằng một số giao thức DeFi hàng đầu trong không gian (đặc biệt là trong không gian sàn giao dịch phi tập trung) sẽ phục hồi sau một năm không thay đổi về khối lượng giao dịch, nhưng tôi không biết liệu kinh tế đơn vị và thị trường sản phẩm có phù hợp với DeFi hay không. bù đắp những quy định cứng rắn sắp tới.

Ngoài ra, các loại tài sản thúc đẩy khối lượng giao dịch DeFi cũng là một vấn đề. Đỉnh cao giao dịch năm nay chủ yếu được thúc đẩy bởi đồng MEME, thay vì đột phá trong các ứng dụng mới. Có lẽ tôi đang suy nghĩ quá nhiều về các kịch bản ngày tận thế của DeFi ở Washington (xem thêm về điều này ở Chương 8).

Tầm nhìn của tôi chuyển sang một số lĩnh vực phi tài chính quan trọng của không gian crypto. Tôi thích DePIN (Mạng cơ sở hạ tầng vật lý), DeSoc (Truyền thông xã hội) và DeSci (vâng, khoa học!) vì chúng dường như ít bị thúc đẩy bởi sự cường điệu tràn lan và thay vào đó xoay quanh các giải pháp chính cho ngành của chúng ta vượt xa kế hoạch tài chính.

Sami (nhà nghiên cứu của Messari) đã giúp phổ biến thuật ngữ DePIN vào năm ngoái và không ai giỏi hơn trong việc lập bản đồ bối cảnh của các mạng phần cứng này hoặc chỉ ra cách các mạng này có thể mở rộng để cạnh tranh thực sự với các công ty công nghệ lớn.

Dịch vụ cơ sở hạ tầng đám mây là một ngành trị giá 5 giá trị vốn hóa thị trường ĐÔ LA tại các thị trường truyền thống và DePIN chỉ chiếm 0,1% trong trong đó. Ngay cả khi giả sử rằng 0% (lưu ý: cho rằng tôi nên viết 1% ở đây) dịch vụ trực tuyến sử dụng DePIN làm ngăn xếp chính, chỉ riêng nhu cầu dự phòng phi tập trung có thể khiến nhu cầu tăng đột biến. Để loại bỏ rủi ro trên nền tảng công nghệ lớn, “phí bảo hiểm” 1% sẽ dẫn đến việc sử dụng DePIN tăng gấp 10 lần. Không cần nhiều thời gian để tạo ra sự khác biệt, đặc biệt là với nhu cầu về GPU và tài nguyên máy tính được thúc đẩy bởi trí tuệ nhân tạo.

Một cơ hội tương tự tồn tại trên mạng xã hội, nơi những công ty lớn tạo ra thu nhập 230 tỷ đô la vào năm ngoái (một nửa trong đó đến từ nhóm các công ty Meta) nhưng chỉ một tỷ lệ nhỏ người sáng tạo kiếm đủ tiền từ việc tạo nội dung.

Chúng tôi đã thấy sự thay đổi này (tăng trưởng liên tục của YouTube, chia sẻ thu nhập từ Elon) và chúng tôi đã thấy các ứng dụng DeSoc mang tính đột phá tiềm năng (Farcaster,friend.tech, Lens), ban đầu giống như một thực tế ảo hơn. một đường cong chữ J không thể nhận thấy, không phải là một sự khởi đầu sai lầm.

Friend.tech đã chia sẻ 50 triệu đô la với những người tạo ra nó trong vòng vài tháng kể từ khi ra mắt như một cách để thu hút người dùng. Tôi cho rằng DeSoc vào năm 2024 sẽ tiếp nối cơn sốt “DeFi Summer” năm 2020.

Cuối cùng, có khoa học phi tập trung. 50% dự án DeSci mà chúng tôi theo dõi được xây dựng trong năm qua. Một trong những nhà đầu tư crypto OG giỏi nhất mà tôi biết đã dành 100% thời gian của mình ở đây.

Khích lệ crypto có ý nghĩa trong thị trường này: Tín nhiệm vào các tổ chức khoa học của chúng ta có thể ở mức thấp nhất mọi lịch sử và hệ thống hiện tại đầy rẫy sự thiếu hiệu quả quan liêu, phương pháp dữ liệu hoàn thiện và khích lệ kém (thông qua các bài báo được đánh giá ngang hàng là bắt buộc đối với nhiệm kỳ) và crypto đã chứng minh khả năng tài trợ cho...các thí nghiệm khoa học.

Để mở rộng quy mô, bán hàng token và DAO nhằm mục đích cách mạng hóa cách chúng tôi tiến hành nghiên cứu và mối quan tâm đến tuổi thọ, phương pháp điều trị bệnh hiếm gặp và khám phá không gian đủ lớn để thúc đẩy tăng trưởng trong lĩnh vực này.

Bạn có thể đầu tư trực tiếp vào DePIN và bắt đầu sử dụng ứng dụng DeSoc ngay bây giờ. Tuy nhiên, tôi không biết phương pháp nào để thể hiện luận điểm đầu tư của DeSci một cách lười biếng. (VitaDAO?)

Nếu bạn nghĩ về nó, hãy DM cho tôi .