Được viết bởi: ROUTE 2 FI

Biên soạn bởi: Luffy, Tin tức tầm nhìn xa

Chúng ta sẽ khám phá việc phát hành Altcoin hiện tại và tác động lên thị trường. Có một xu hướng trong chu kỳ này là lượng lớn token mới được tung ra ở chế độ FDV và airdrop cao, sau đó là lượng lớn token nằm trong tay các VC.

Crypto có tài sản, vậy điều gì sẽ xảy ra với thị trường theo xu hướng này?

Tính phản hồi: Những ý tưởng tuyệt vời về vòng phản hồi

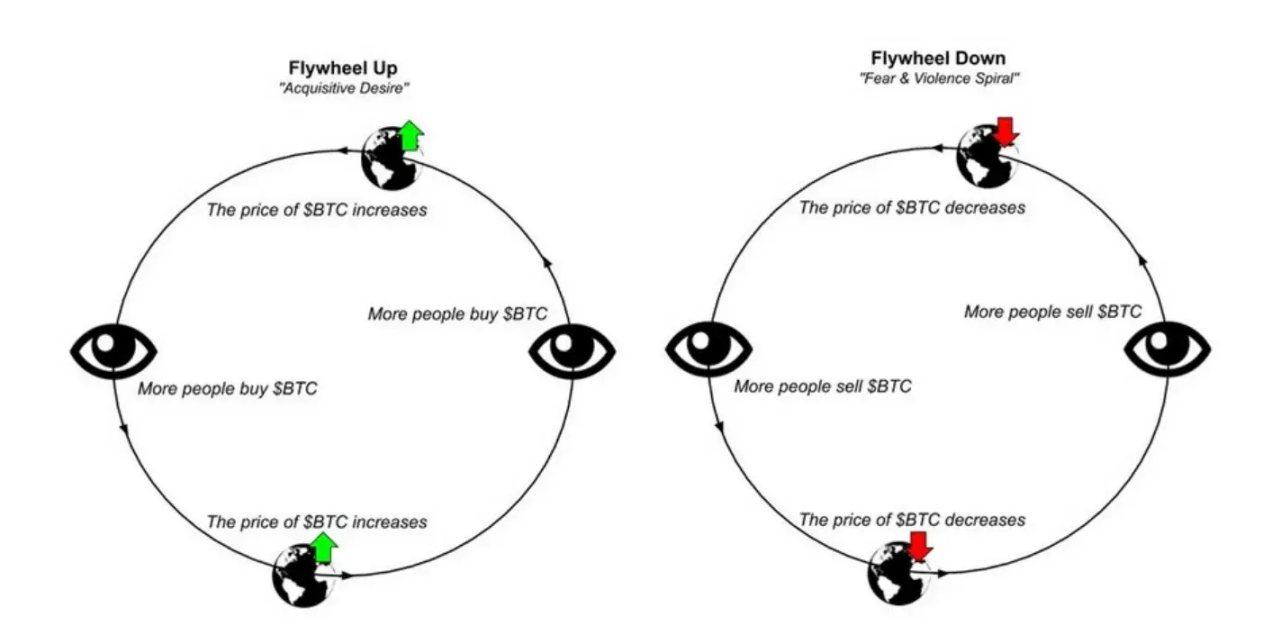

Tính phản hồi là một lý thuyết ban đầu được đề xuất bởi George Soros, người cho rằng các vòng phản hồi tích cực giữa kỳ vọng và các nguyên tắc cơ bản về kinh tế có thể khiến xu hướng giá chệch hướng đáng kể và liên tục so với giá cân bằng. Bitcoin luôn được đặc trưng bởi tính phản xạ mạnh mẽ. Các chu kỳ tích cực của Bitcoin có thể kéo dài trong một thời gian dài, tuy nhiên, các chu kỳ tiêu cực của Bitcoin nổi tiếng về độ dài và độ sâu của chúng.

Cryptonary cho rằng rằng khi phân tích các chuyển động của thị trường và cách chúng hoạt động, điều quan trọng cần nhớ là khái niệm phản xạ thị trường đi ngược lại với hiểu biết thông thường. Về lý thuyết, thị trường luôn tìm kiếm sự cân bằng và tất cả những người tham gia đều là những người có lý trí, đưa ra quyết định dựa trên thực tế. Bong bóng, sự kiện đầu hàng, chu kỳ bùng nổ và phá sản đều là những ví dụ về biến động bất thường của thị trường cuối cùng sẽ trở lại trạng thái cân bằng. Giá không liên quan gì đến những gì tạo ra sự cân bằng này.

Mặt khác, trong tính phản xạ của thị trường, nơi mọi người đưa ra đánh giá dựa trên sự hiểu biết của chính họ về thực tế, giá cả có ảnh hưởng đến các nguyên tắc cơ bản của thị trường. Bạn có thể thấy điều này xảy ra: nếu việc định giá ảnh hưởng đến các nguyên tắc cơ bản thì sự thay đổi về giá cũng phải ảnh hưởng đến các nguyên tắc cơ bản, từ đó ảnh hưởng đến kỳ vọng của nhà đầu tư và nhà đầu tư hành động theo những kỳ vọng đã sửa đổi đó, từ đó ảnh hưởng đến giá cả. Chu kỳ bùng nổ-phá sản được gây ra bởi phản hồi tích cực từ tính phản xạ của thị trường, khi hành vi bầy đàn củng cố những thay đổi về giá, khiến giá ngày càng rời xa thực tế, cuối cùng trở thành hiện thực mới.

Giá có xu hướng hướng tới trạng thái cân bằng, nhưng do tính chất phản xạ của thị trường, giá thường duy trì ở trên hoặc dưới mức cân bằng trong thời gian dài. Giá sẽ chỉ bắt đầu thay đổi khi những người tham gia thị trường nhận ra rằng quan điểm của họ về thị trường không còn dựa trên thực tế nữa; điều này thường xảy ra rất lâu sau khi giá đã di chuyển lên trên hoặc dưới mức hợp lý.

Như bạn có thể thấy, tính phản xạ hoạt động theo cả hai cách, và một quả bóng được ném lên không trung cuối cùng sẽ rơi trở lại mặt đất.

Nếu Bitcoin tăng đáng kể trong một khoảng thời gian ngắn, gần như chắc chắn rằng giá của nó sẽ tăng trong một thời gian sau những biến động ban đầu. Ở một góc độ khác, điều này cũng đúng. Thị trường crypto vẫn còn ở giai đoạn sơ khai và do đó "dễ bị" biến động giá lớn hơn.

Hình ảnh trên mô tả tính phản xạ một cách hoàn hảo. Tôi nghĩ bây giờ bạn đã hiểu rõ về khái niệm này.

Bây giờ, chúng ta hãy xem xét cụ thể Altcoin và điều gì sẽ xảy ra với thị trường nói chung khi lượng lớn token mới được tung ra.

Việc ra mắt token cao cấp mới mang lại lợi ích

Tôi đã viết về các vấn đề cung và cầu với crypto trước đây, nhưng tôi sẽ nhắc lại một chút ở đây.

- Giá trị vốn hóa thị trường: nguồn cung lưu thông x giá

- Định giá bị pha loãng hoàn toàn (FDV): tất cả token(bao gồm cả token chưa phát hành) x giá

Điều này rất quan trọng để hiểu trò chơi VC/Angel.

Hầu hết các công ty crypto đều huy động vốn từ các nhà đầu tư thông qua SAFT (Thỏa thuận đơn giản cho token tương lai). Trên thị trường chứng khoán, SAFT có thể được ví như một Thỏa thuận đơn giản về vốn chủ sở hữu trong tương lai (Safe), cho phép các nhà đầu tư khởi nghiệp chuyển đổi khoản đầu tư tiền mặt của họ thành vốn chủ sở hữu tại một thời điểm nào đó trong tương lai nếu đáp ứng một số điều kiện nhất định.

Để minh họa giao dịch SAFT điển hình trông như thế nào, hãy lấy một ví dụ đơn giản.

- Tên token: Yolo Coin

- FDV: 100 triệu

- Điều kiện trao quyền: TGE 10%, sau đó khóa 1 năm, tiếp theo là 3 năm trao quyền tuyến tính

- Nguồn cung lưu thông tại TGE: 12% (một phần thông qua airdrop)

Yolo Coin đã chính thức ra mắt sau lượng lớn sự cường điệu, với FDV hiện đạt 1 tỷ (lợi nhuận 10 lần cho các nhà đầu tư hạt giống). Các nhà đầu tư rất vui vì họ có thể bán ở mức giá hòa vốn và họ vẫn còn 90% số token được phân bổ, token sẽ được mở khóa dần dần trong 36 tháng (sau giai đoạn lock-up 1 năm).

Nhưng chờ đã? Tại sao giai đoạn lock-up dài như vậy? Tóm lại, điều này nhằm đảm bảo sự liên kết lâu dài để nó không bị chuyển sang TGE.

Hãy xem tại sao điều này lại có vấn đề:

Vì token của nhà đầu tư bị khóa trong thời gian dài nên điều này có nghĩa là khi chúng bắt đầu mở khóa, thị trường sẽ phải đối mặt với áp lực bán tiếp tục. Xin vui lòng xem hình ảnh dưới đây.

Giả sử giá ban đầu của Yolo Coin là 1 USD (giá nhà đầu tư = 0,10 USD). Lượng cung ứng trên thị trường khi ra mắt là 12%, nhưng chúng tôi biết rằng khi token dần dần được mở khóa, ngày càng nhiều lượng cung ứng sẽ được đưa vào thị trường. Điều này dẫn đến sự gia tăng nguồn cung.

Nhưng câu hỏi là: nhu cầu ở đâu? Ai sẽ mua token mà các VC đang bán?

Bạn có thể lập luận rằng giá sẽ tăng do các câu chuyện X, Y và Z, TVL tăng trong các giao thức DeFi, các sự kiện kỳ vọng tăng giá, v.v. và điều này có thể tiếp tục trong một thời gian. Nhưng đến một lúc nào đó, cung sẽ vượt cầu và chúng ta sẽ bắt đầu đối mặt với vòng xoáy giảm do lạm phát ồ ạt.

Những người mua sớm sẽ gặp khó khăn, dẫn đến tâm lý bearish trong cộng đồng, TVL trong giao thức thấp hơn, các nhà phát triển (nếu có) rời đi để tìm khu vực tốt hơn, các thành viên đội ngũ rời đi, v.v.

Thor Hartvigsen đã tóm tắt rất hay: “Thị trường sẽ không thể hấp thụ tất cả thanh khoản sung và khiến airdrop muốn rút tiền, thay vì ‘đặt cọc để đổi lấy nhiều airdrop hơn trong tương lai’”.

Cho đến nay, thay đổi lớn nhất trong chu kỳ này là sự phân tán vốn. Chúng ta đã quen với cho rằng Altcoin sẽ cùng nhau tăng. Hiện tại có thể có 300 dự án tốt, nhưng không có đủ thanh khoản để tất cả chúng đều tăng.

Chúng ta thường nghe về cơn sốt Altcoin , nhưng tôi cho rằng lần mọi thứ sẽ khác. Chúng ta đã quen với việc nghe tuyên bố rằng tất cả token sẽ tăng khi thời cơ đến. Nhưng điều này có đúng không?

Hãy nhớ rằng ngày nay trên thị trường có nhiều token“tiện ích” hơn so với năm 2021. Hiện có 3-5 token"chất lượng cao" được đưa vào thị trường mỗi tuần. Tổng giá trị vốn hóa thị trường tăng và mọi người có vẻ hài lòng. Nhưng hãy tự hỏi, ai sẽ mua tất cả token này. Trừ khi có nhiều tổ chức hoặc nhà đầu tư bán lẻ tham gia, đây sẽ chỉ là một trò chơi PvP.

Một ví dụ từ hai tuần trước là airdrop Wormhole, có FDV hơn 10 tỷ USD khi lần đầu tiên ra mắt. Bây giờ hãy tự hỏi tại sao bạn có nó. Tôi không thấy lý do nào khác ngoài quan điểm suy đoán thuần túy. Kể từ khi ra mắt, giá token W đã giảm 40%, với FDV là 6 tỷ.

Như Cobie đã nói:

"Giá trị vốn hóa thị trường là thước đo nhu cầu và FDV là thước đo nguồn cung."

Điều này có nghĩa là giá trị vốn hóa thị trường là tổng giá trị của nhu cầu công cộng và nó tăng và giảm theo biến động giá cả. Nếu giá tăng, giá trị vốn hóa thị trường sẽ tăng cùng với FDV, nhưng giá trị vốn hóa thị trường cũng tăng khi mã thông báo được mở khóa.

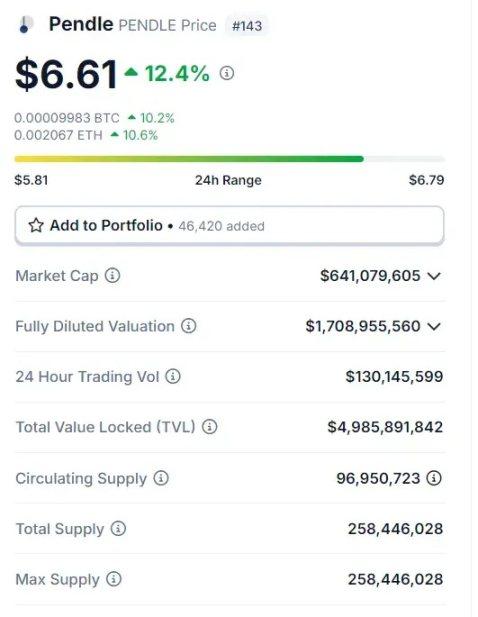

Chúng ta hãy nhìn vào Pendle. Ngày nay, mọi người đều yêu thích Pendle và TVL của nó đã tăng lên đáng kể nhờ vào việc tích điểm và tường thuật về EigenLayer.

Giá trị vốn hóa thị trường Pendle : 640 triệu USD, FDV: 1,7 tỷ USD

Ngoài ra, xin lưu ý rằng 95 triệu trong tổng số 258 triệu token Pendle đang được lưu hành (37%). Khi giá token tăng thì giá trị vốn hóa thị trường cũng tăng theo. Tuy nhiên, giá trị vốn hóa thị trường tăng không có nghĩa là nhu cầu đối với token bị khóa này cũng tăng lên. Để giải thích lý do tại sao, hãy nghĩ về nó từ góc độ của một nhà đầu tư. Tôi biết có người đã mua Pendle với giá chưa đến 10 xu. Giá bây giờ là hơn 6$. Bạn có thực sự cho rằng các nhà đầu tư đã mở token sẽ quan tâm xem giá là 6 đô la hay 7 đô la không? Không, vậy là họ đã bán. Kết quả: cung tăng nhưng cầu vẫn giữ nguyên. (Tôi không kiểm tra lịch mở khóa của Pendle và không biết FDV khi mọi người đầu tư, chỉ đưa ra một số giả định để giải thích cung cầu).

Token FDV cao có đáng sợ không? Điều này không phải lúc nào cũng đúng, một ví dụ điển hình là sự ra mắt của TIA vào tháng 11 năm 2023. FDV hiện tại của TIA cao tới 12 tỷ USD, nhưng vì token bị khóa sẽ không được niêm yết cho đến mùa thu năm 2024 nên tình hình có vẻ không tệ đến thế, nhưng một số nhà giao dịch có thể lo sợ trước FDV cao.

Để biết thêm thông tin về nội dung này , hãy xem bài viết của Cobie: https://cobie.substack.com/p/on-the-meme-of-market-caps-and-unlocks

Được rồi, nhưng quay lại câu hỏi trước: Nhu cầu ở đâu, nói cách khác, người mua ở đâu?

Bây giờ có những dự án "chất lượng cao" mới được tung ra mỗi tuần và FDV của chúng rất cao. Điều này có nghĩa là có vô số nguồn cung tràn vào thị trường và trừ khi có người mua mới tham gia, token này chắc chắn sẽ giảm giá (ít nhất là về lâu dài).

Nhà đầu tư bán lẻ đã có mặt ở đây, nắm giữ Altcoin trên Memecoin và Solana . Họ không mua token công nghệ VC ưa thích. Họ đã rút kinh nghiệm từ năm 2021. Về lâu dài, niêm yết token không được phép và các VC hám tiền sẽ rất bất lợi cho người nắm giữ token cá nhân. Hàng trăm token mới được tung ra mỗi năm và token hiện có liên tục bị pha loãng.

Bây giờ là tháng 4 năm 2024 và dòng tiền chảy vào Altcoin dường như có chọn lọc hơn và không đủ để bù đắp cho mở khóa token.

Có giải pháp nào không?

Chúng tôi đã biết rằng các mô hình token có tỷ lệ thả nổi thấp là không thân thiện. Nhưng chúng ta có thể giải quyết vấn đề này không?

Rõ ràng, phần lớn vấn đề nằm ở số lượng dự án được đưa ra. Không phải ai cũng có thể mua được tất cả những mặt hàng này. Nhưng một lịch trình mở khóa tuyến tính hơn và airdrop có hiệu lực trở về trước có thể là khôn ngoan (ngược lại với Arbitrum ): hãy nghĩ đến Ethena và EtherFi, những người đang thực hiện hai đợt airdrop. Có thể việc khôi phục ICO sẽ giúp ích, điều này sẽ tạo ra nhiều người hâm mộ trung thành hơn.

Trở về từ đây:

Tôi cho rằng rằng khi xu hướng BTC.D thấp hơn và Altcoin được tự do lưu hành, sẽ có một số ít Altcoin tăng cao hơn. Hiện tại có nhiều người chơi hơn trong không gian crypto so với chu kỳ trước, nhưng giờ đây mọi người đã thông minh hơn. Chúng ta sẽ trải qua một vòng quay giống như chúng ta đã trải qua trong 6 tháng qua và kỳ vọng tăng giá token có lẽ là một trò chơi thua cuộc.

Theo dữ liệu từ Thiccy, lượng cung ứng Altcoin trị giá 250 triệu USD được đưa vào thị trường mỗi ngày từ token mới và token cũ đã được mở khóa. Do tính phản xạ đi lên (vòng phản hồi tích cực), hầu hết token này không được bán ngay lập tức do thị trường đang tăng(bán miễn cưỡng). Đây là lý do vì sao chúng tôi thấy tháng 4 bán ra lượng lớn, thị trường chỉ cần có lý do (chiến tranh) trước đã.

Đến năm 2024, mở khóa token, token mới tham gia thị trường và gửi tiền đảm bảo cho token hiện có đã dẫn đến lượng cung ứng Altcoin hàng ngày tăng lên 250 triệu USD. Do số lượng token mới được phát hành, FDV tăng trưởng nhanh hơn lượng lưu thông, tăng khoảng 70% tính đến thời điểm hiện tại. Sự chênh lệch giữa FDV và nguồn cung nguồn cung lưu thông, đại diện cho lượng lượng cung ứng sẽ gia nhập thị trường trong tương lai, đã tăng hơn 150 tỷ USD từ đầu năm đến nay. Khi dòng tiền chảy vào các đồng tiền token chậm lại, tỷ trọng của lượng cung ứng Altcoin hàng ngày ngày càng trở nên rõ ràng.

Bất kể điều gì, tổng giá trị vốn hóa thị trường của Altcoin vẫn tăng đều đặn khi token mới được tung ra và lượng cung ứng mới gia nhập thị trường.

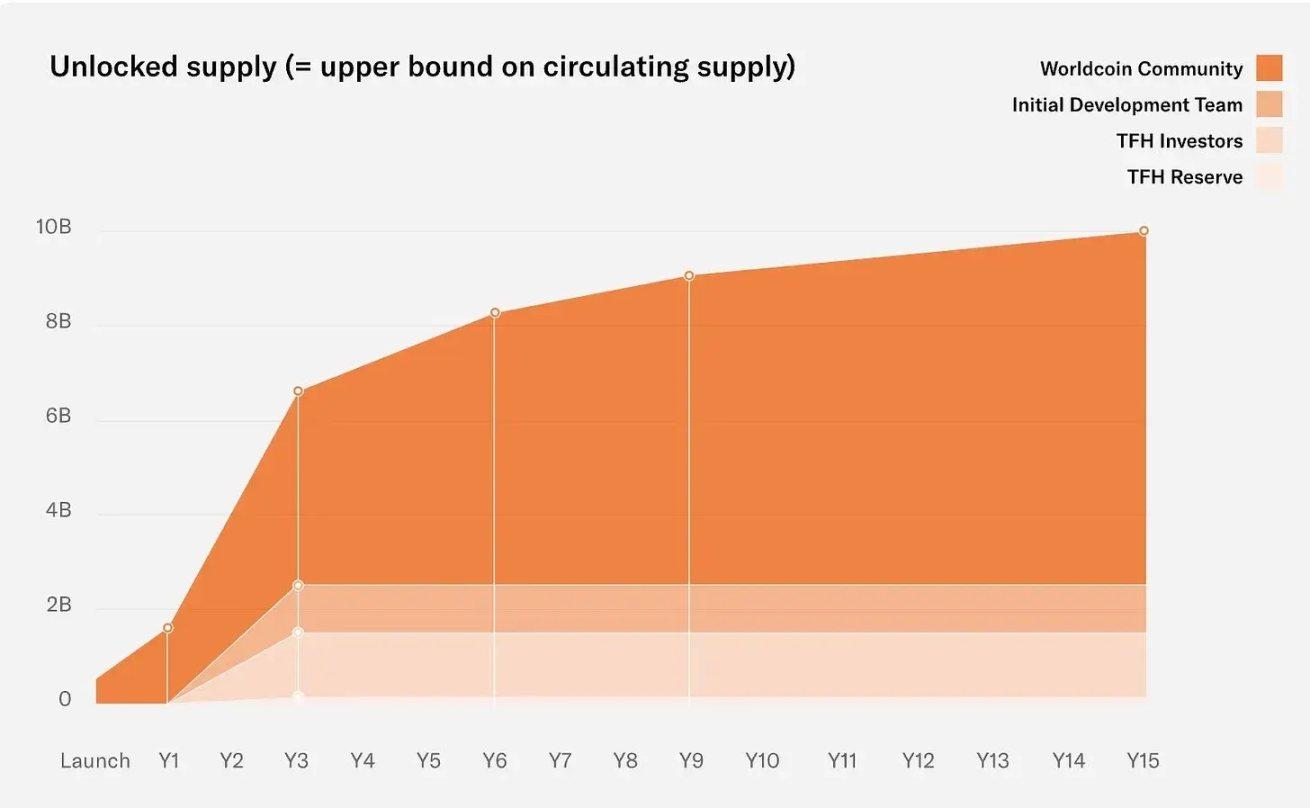

Các ví dụ trên là một số token FDV/vốn hóa giá trị vốn hóa thị trường cao. Hãy nhìn vào Worldcoin: giá trị vốn hóa thị trường 1 tỷ USD, nhưng FDV là 64 tỷ USD. điều đó nghĩa là gì?

Điều này có nghĩa là Worldcoin sẽ có nguồn cung thị trường ổn định trong tương lai. Vào tháng 7 năm 2024, họ sẽ bắt đầu bán chạy như điên, với 6 triệu token WLD được đưa vào thị trường mỗi ngày. Để tham khảo, hiện có 181 triệu token$WLD

Rõ ràng, điều này cực kỳ nguy hiểm.

Nhìn vào đường cung cầu cơ bản, dễ dàng nhận thấy khi nguồn cung này tràn ngập thị trường thì giá WLD khó tăng.

Ai sẽ mua 6 triệu token WLD mỗi ngày?

Điều này có ý nghĩa gì đối với thị trường bò?

Nếu BTC và ETH tiếp tục tăng thì mọi chuyện có thể sẽ không quá tệ. Nhưng trong điều kiện thị trường gấu , chúng ta thấy những tình huống thảm khốc đang diễn ra.

Tuy nhiên, tôi thích phương pháp của Anteater về long các đồng tiền mạnh và short các loại tiền yếu. Đây là một chiến lược phòng ngừa rủi ro, không phải trung tính như ETHena. Phòng ngừa rủi ro trong thị trường bò nghe có vẻ kỳ lạ, nhưng trên đường đi tăng, có một số xu hướng giảm. Nó không phải là một đường thẳng lên trên.

Ngoài ra, một số bài đăng gần đây trên CT nói rằng chu kỳ này đã kết thúc 70%. Ai biết được, vì vậy hãy quyết định xem bạn có thể chấp nhận được bao nhiêu rủi ro.

Tôi cho rằng hầu hết các đồng tiền VC mới (đồng tiền FDV cao) cuối cùng sẽ giảm đáng kể. Bạn có thể tận dụng lợi thế này trong chiến lược giao dịch trực tiếp hoặc phòng ngừa rủi ro.

Ví dụ về token yếu có thể là STRK, APE, BOME, ADA, CRV và XRP. Hoặc, nếu Altcoin có hiệu suất vượt trội về tổng thể, hãy kết hợp Altcoin yếu này với Altcoin mạnh. Altcoin mạnh hiện tại bao gồm ENA, TON, FTM và Pendle. Tuy nhiên, không nên long/ short token này vì động lượng thị trường rất thay đổi.

Điều tuyệt vời về Memecoin là chúng thực sự là một trong số ít token trung thực. WIF, Pepe, $DOGE, POPCAT, lượng lưu thông và tổng lượng cung ứng đều như nhau. Không ai bỏ rơi bạn với những kế hoạch mở khóa điên rồ, đó chỉ là người chơi đấu với người chơi.

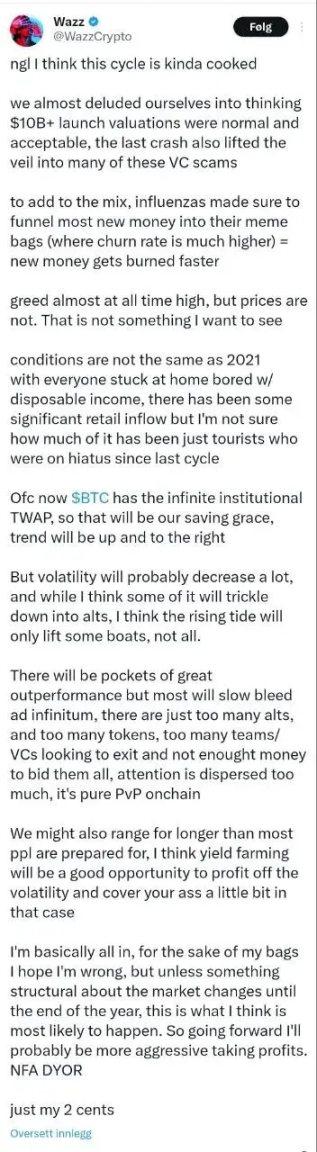

Cuối cùng, đây là một số lời từ người giao dịch crypto Wazz:

Tôi cho rằng lập luận của anh ấy có lý. Quá nhiều Altcoin, quá nhiều dự án và quá nhiều token có thể mở khóa sẽ được tung ra thị trường trong tương lai.

Nếu giá Bitcoin tăng đáng kể trong một khoảng thời gian ngắn, giá gần như chắc chắn sẽ tiếp tục tăng một thời gian sau lần tăng ban đầu. ngược lại. Thanh khoản thấp của thị trường crypto có nghĩa là giá “dễ dàng” tăng và giảm đáng kể.