今日

情報

市場

賺取

設定

帳戶

主題選擇

普通主题

深色主题

語言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

發掘 Web3 新機會

App Store

Google Play

登入

Mindao

58,994個推特粉絲

關注

Crypto for All | Perpetual Optimism| dForce @dforcenet | #investing, social movement, my opinion is mine (乱弹琴)

動態

Mindao

02-07

最近大家討論比較多的是美國斬殺線,今天聊聊幣圈的槓桿斬殺線。 不只是最近的鏈上巨鯨圍獵,及傳言中 TradFi 機構爆倉,其實每一個週期,身邊都會不斷出現同樣的故事。朋友一次又一次被所謂低槓桿的“安全邊際”所迷惑,以為只要倍數夠低,就可以避開清算。 但加密資產,真正核心風險,從來不是方向判斷,而是你有沒有把自己暴露在斬殺線之內。斬殺線並不是一個具體的價格點,而是在使用槓桿的時候,極端情況下幾乎必然會被觸及的價格波動區間;一旦使用槓桿,結局已定,剩下的只是時間問題。 很多人以為,只要不用合約,而是在鏈上借貸協議中使用 20%–50% 的低槓桿,就足夠安全,不會被斬殺。但問題是,crypto 本身就是波動性放大器,再疊加極強反身性,斬殺區間極其寬廣,遠遠超出了大多數人的直覺預期。 以 BTC 為例,在一個 6 個月的波段中,斬殺區間大致在 -60% 到 +120%;而 ETH、SOL 等主流山寨幣,這個區間甚至會到 -85% 到 +250%。 大多數槓桿波段策略,本身就需要 3–5 個月才能兌現收益,意味著你任何時間點加槓桿,都大概率會中招。特別是,策略往往會被重複使用,比如一次偶然的成功(逃頂),會進一步激勵你重複使用相同的策略(槓桿抄底)。哪怕槓桿只有 20%,在經歷幾個波段重複,被斬殺幾乎已經是數學意義上的必然結果。 而直接上合約(10x+ 槓桿)的,比如麻吉大哥,那必然會陷入每天起床就被斬殺的無限循環。 加密資產唯一合理的槓桿使用,是不暴露在斬殺線內的槓桿,完全 delta 中性,不對底層資產價格做任何方向性判斷,只賺取結構性的、非方向性的收益(如基差套利,或同幣種低借、高存的利差套利);即便這樣,也有可能因為單邊爆倉,導致崩盤(比如這次傳言中tradfi機構失敗的對沖unwinding)。 除此,只剩現貨了,因為它已跳出槓桿之外,不在斬殺之中。

ETH

0.75%

Mindao

11-07

近期很多人對Morpho的模塊化借貸的解讀確實錯得很離譜,當然這裡面有傳統陣營(Aave)帶節奏的因素,DeFi也是充滿恩怨的江湖。更多可能是不瞭解它的機制。 Morpho所代表的模塊化借貸,其實不是簡單的非許可借貸或者隔離池,非許可給人胡來亂搞的感覺,而隔離池似乎暗示資金效率沒有池子模式高。

CM

@cmdefi

11-07

所谓的连环爆雷,DeFi市场这块明显被带节奏了,首先风险是确实存在的,从操作上我建议大家提款,但从问题本质来说,都是人为造成的,而非DeFi的结构性问题。 比如大家从最开始质疑Curator,逐渐变成了fud Morpho模式问题,某些媒体的文章也特别标题党,我觉得有必要澄清一些概念和事实:

MORPHO

1.83%

Mindao

11-07

合成穩定幣暴雷,不是模塊化借貸協議的鍋 只是DeFi老韭菜這個週期非常警惕合成穩定幣幣本位高回報(UST 20%),但依然對USDC/USDT 本位高回報無抵抗。 於是,項目方迎其所好,換個劇本,鑄出無成本合成穩定幣,轉通過模塊化借貸協議製造高USDC/USDT 本位收益,又騙了一波defi 礦工。

USDT

0%

Mindao

10-13

1011的爆倉量為什麼是過往幾次黑天鵝事件的幾十倍? 這裡市場結構的變化影響非常大 這個週期,幣圈資產成為對沖美股的完美標的物 特別是DAT、ETF的興起,它們成為幣圈和華爾街流動性的連接器,這個關聯性更加明顯 長週末,華爾街唯一能對沖DAT、ETF和科技股的價格風險的就是crypto 不打你,打誰

Mindao

10-13

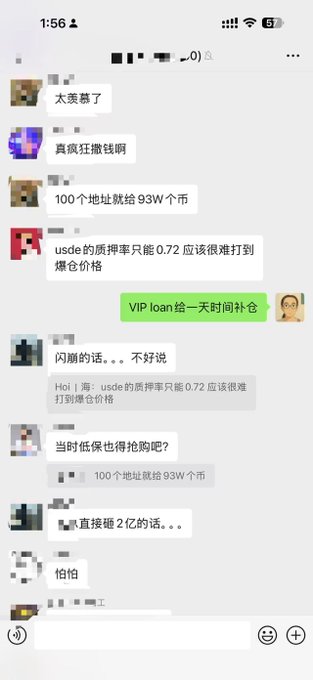

關於超級君改進建議,幾個個人看法: 從風險管理角度,交易所最好不要鼓勵這種循環借貸套利,sUSDe底層收益和國債之間現在沒什麼實質性套利空間,這種活動性質套利,很容易放大風險,得不償失。 更不應該給任何資產設定保底價格(0.85),保底等於兜底,沒必要過度引入第三方信任假設(更何況USDe隱含著競爭對手信任風險) 即使站內加mint/burn或者通過託管商映射,能解決更大規模流動性脫錨,但無法解決實質性的流動性瓶頸(還額外引入mint權限風險)。 這個瓶頸的核心在USDe本身機制必須對贖回定額,這個日額度和鑄幣量幾乎是50倍關係。 也就是對USDe的匯率操縱不是能不能的問題,而是需要多少資金的問題。USDe現在無法支撐10億美金級別的流動性衝擊。 更大的問題在於,USDe本身隱含多個交易所對手方風險,再上循環槓桿,等於是你給你的競爭交易對手做信用放貸,槓桿交易對手風險。 更合理的做法是在站內整合鏈上隔離池和借貸協議,把借貸套利放到鏈上。站內只提供流動性場所和法幣通道。 twitter.com/mindaoyang/status/...

BURN

15.02%

Mindao

10-13

Hyperliquid在1011的清算量佔市場一半 而且第一次啟動ADL算法暴力清倉,幾千賬號被歸零 但我看到比較多的抱怨僅限於“請下次爆倉溫柔一點”(不要專挑賺錢的倉位先爆) 這體現了DeFi的另類優勢:一切責任歸於算法

Mindao

10-13

1011真是跛腳鴨爆出了黑天鵝氣勢 市場沒有結構性風險和爆雷,主流幣只能算溫和回調 流動性的大分化:主流幣華爾街接手,山寨幣只剩下野莊/MM續命 有意思的是第一次出現了defi主導清算量,流動性定價權越來越向defi傾斜

Web3 101

@Web3_101

10-13

北京时间 10 月 11 日清晨发生闪崩事件之后,我们迅速和 @mindaoyang 老师录了一期播客,记录这个被称为「史诗级爆仓」的黑天鹅事件发生过程中,我们观察到的现象,并在唏嘘中探讨应该学到的教训。 (很有可能最后还是啥教训也学不到。。。) https://youtube.com/watch?v=NW7N_GLe_d4…

Mindao

10-11

這次暴跌和Luna暴雷類似點在於,都發生在大交易所開始接受非法幣穩定幣作為高LTV的抵押物,風險開始在交易所間穿透。彼是UST,此是USDe。 “穩定性”+高質押率迷惑了大部分人。 引入非法幣穩定資產做抵押物,通常有兩種做法: 一是允許高抵押率(90%+),但設存款/借款額度,且硬設定價格錨點(比如1,或者USDT/USDC價格)。這是DeFi借貸協議普遍做法。但這種做法也會反噬,出現UST這種歸零脫錨,協議就要承接所有壞賬。 二是採納市場價格(流動性風險)做喂價,但設立更低抵押率(50-70%),當波動性資產看待。 最糟糕的組合就是採用市場價格喂價,同時允許高抵押率;加上CEX本身沒有完全開放的套利環境,套利效率低,風險進一步放大。 LSD類資產面臨一樣的問題。 這類資產實際上都是披著“穩定性”外衣的波動性資產。

LUNA

1.65%

Mindao

09-03

很難一句話概括WLFI這個故事 既是地產老錢向加密新錢的轉型 又夾雜著政治影響力全球變現 還有東、西的政金會合 最後還有華爾街新秀與DeFi 老狗爭食 總之,2025將是加密市場有史以來最大的代際劃分線 而WLFI,是新代際的樣板

Web3 101

@Web3_101

09-02

半年时间,特朗普家族的 World Liberty Financial 摇身一变,从无人问津,成为币圈人人追捧的摇钱树。 https://youtube.com/watch?v=RPr0TnVCgb8… 本期 Web3 101 播客,主持人@fishkiller @jack_xiong137 与 @mindaoyang 老师抽丝剥茧,揭开: - 特朗普家族如何攒出 WLFI 这个顶级 Web3 项目? - 如果想读懂

WLFI

4.37%

Mindao

08-24

主題貼

#主題貼#

Aave和WLFI的分幣糾紛。 當初看到“20% 收入分成 + 7% 代幣分配”這條款,就覺得像是 WLFI 實習生寫的,完全不像川普家族會籤的 deal。 要知道,Aave 和 Spark 的合作只給了 10% 收入分成。 WLFI 有川普品牌加持,合理來說 Aave 還得倒貼點對價才說得過去 即便 WLFI 當時為了公募,也不至於搞出這麼差的條款。 再後來,加密新政起飛,WLFI 發行USD1, 敘事直接從“加密銀行”躍遷到 “Aave + Circle”,估值 10x 畢竟川普寫過Art of the Deal,這種deal 絕對是恥辱性的 關於市場上把WLFI的分配作為aave的內含價值,完全是單方面臆想了 因為雙方的提案都沒提到WLFI會分配給aave treasury,主要是流動性挖礦激勵,aave 持有人不會直接獲得代幣。 後面劇本大概是這樣:WLFI完全棄用aave,這樣之前的合約就自然作廢。 大規模縮減代幣分發份額。把分配用在激勵USD1的借貸鑄幣,左手右手,也不吃虧,就當定向穩定幣鑄幣運營補貼了。

TRUMP

0%

Loading..