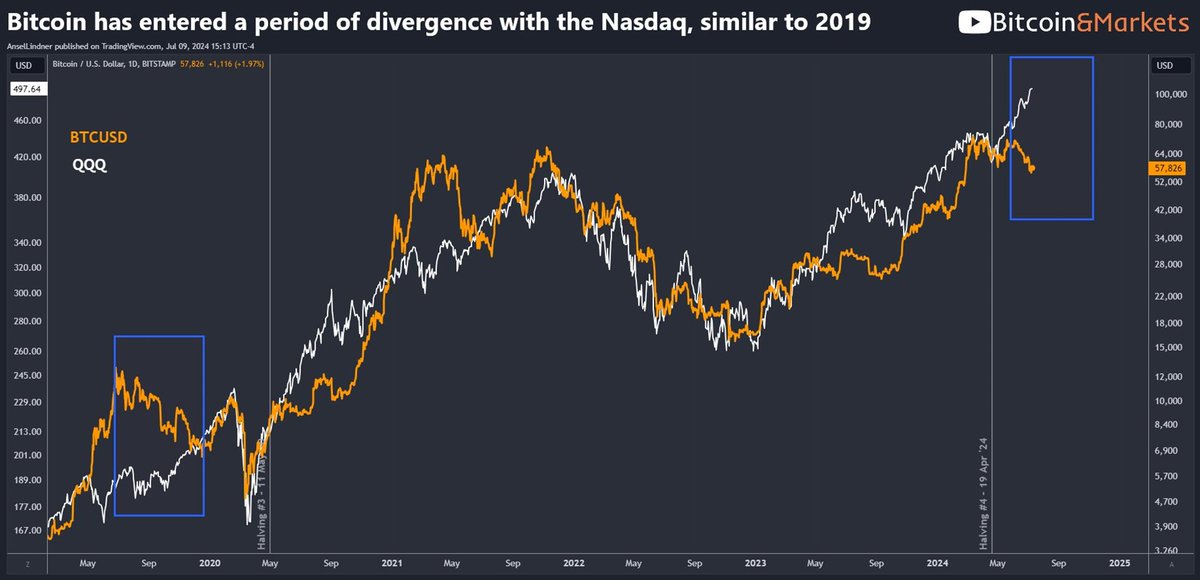

1/N BTC sẽ không phục hồi lên mức cao trước đó

Hãy nghĩ xem, khi BTC có ATH lần trước đó, hoàn cảnh chung lúc đó như thế nào?

1) Mua ETF mạnh và bền vững, tiền thật (Hình 1)

2) Phiên bản thanh khoản cao nhất (tháng 2 đến cuối tháng 3) (Hình 2)

3) Kỳ vọng của thị trường về việc cắt giảm lãi suất là quá cao, đạt mức cao tới khoảng 180 điểm cơ bản vào đầu năm (Hình 3)

Và hoàn cảnh hiện tại là gì? Bạn sẽ thấy rằng ngay cả một trong đó cũng không thể được đáp ứng ngay bây giờ. Hãy cùng nhau đi sâu vào.

2/N

Đối với việc mua ETF, vui lòng tham khảo Hình 1. “Sức mua cận biên” thực tế thấp hơn nhiều so với đầu năm. Lam cach nao để hiểu được? Nếu việc mua được coi là tốc độ thì sức mua cận biên là khả năng tăng tốc.

Tăng tốc thực sự là một khái niệm quan trọng trong tài chính. Ví dụ: vào cuối ngày 21, M2 và BTC ở Hoa Kỳ cùng lúc đạt đỉnh, nhưng bạn sẽ thấy rằng M2 sau đó vẫn có tỷ lệ cao so với cùng kỳ năm trước, nhưng toàn bộ thị trường đã sụp đổ. logic cốt lõi là M2 đã giảm nhẹ.

3/N

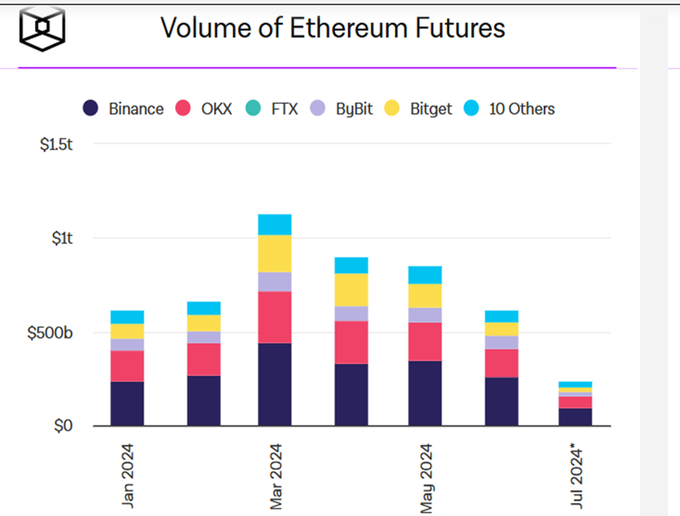

Về thanh khoản, vui lòng tham khảo Hình 2 và một số số liệu bên dưới, bao gồm OI tổng thể và khối lượng giao dịch của hợp đồng BTC, OI tổng thể và khối lượng giao dịch của hợp đồng ETH, v.v.

Nếu bạn muốn khám phá thêm dữ liệu về thanh khoản , bạn thậm chí có thể theo dõi chênh lệch giá thầu/giá chào bán của từng mã thông báo, cũng như độ dày giá +2%..., v.v.

Trên thực tế, tất cả chúng đều hướng về cùng một hướng và thanh khoản cao nhất đã không còn nữa.

3/N

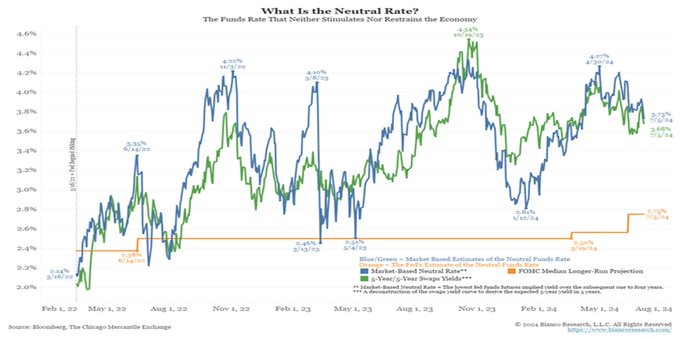

Để đối phó với việc cắt giảm lãi suất, sau CPI, giá thị trường đã tăng 60+bp (Hình 1 bên dưới). So với thời điểm cao điểm đầu năm là gần 180 điểm cơ bản thì còn kém xa

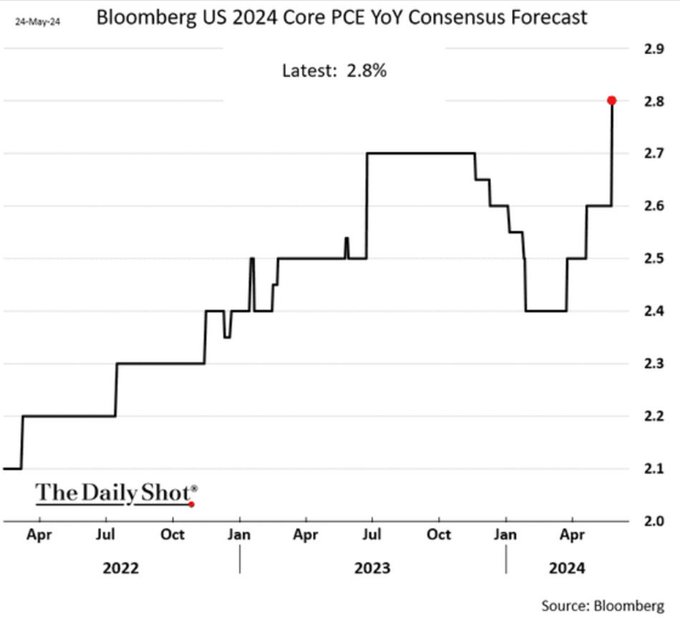

Thị trường cũng tiếp tục cho rằng lãi suất trung tính đang tăng lên (Biểu đồ 2), hiện ở mức khoảng 3,7%: không còn nhiều dư địa để FED thực sự cắt giảm lãi suất.

Lãi suất trung tính có thể được hiểu là PCE + GDP. Dựa trên kỳ vọng về PCE và GDP (Hình 3 và 4), việc giảm xuống 3,7% gần như là điều viển vông. Ngay cả khi có giảm xuống 3,7 thì nó vẫn sẽ thấp hơn nhiều so với mức 180 hồi đầu năm.

4/N

Dựa trên điều này, chúng ta hiện đang phải đối mặt với một thị trường có trần.

Nhưng đồng thời, có thể có đáy. Những lý do chính là: 1) Trong thời kỳ bán ra của chính phủ Đức, thị trường đã cho thấy khả năng phục hồi đã mất từ lâu: nó có thể nhanh chóng lấy lại vị thế đã mất sau khi cắm chốt. Lần cuối cùng nó xuất hiện là vào tháng 3 (Hình 1&2).

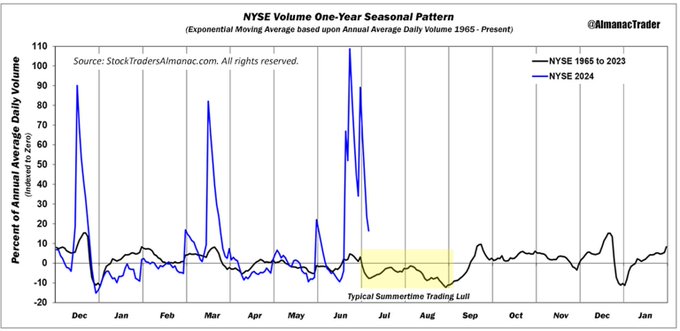

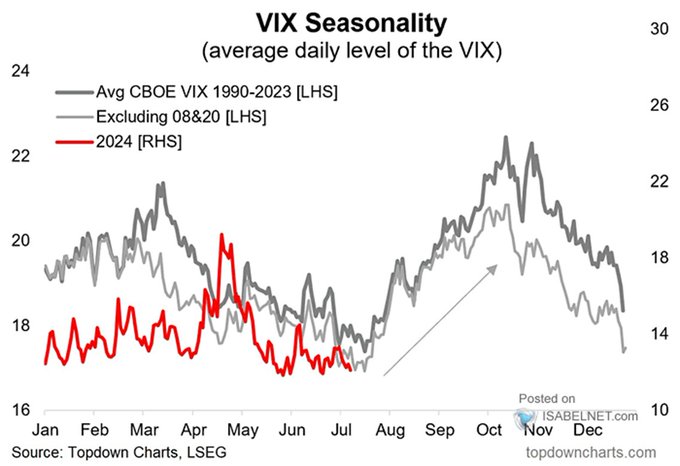

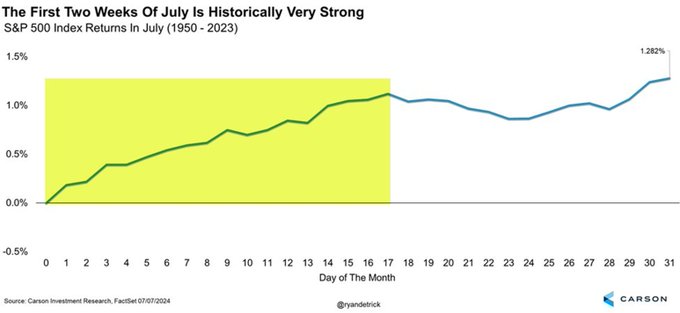

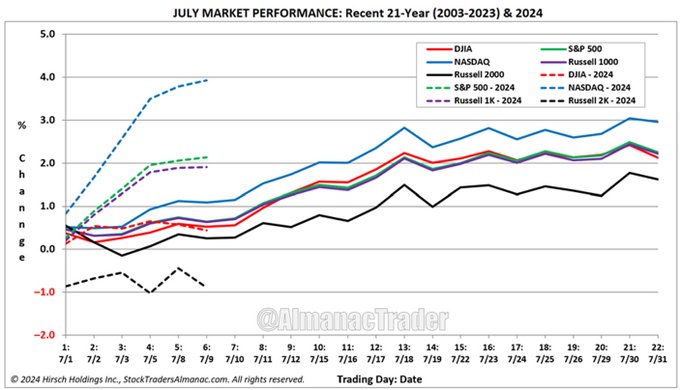

2) Tháng 7 luôn là mùa tăng điểm của chứng khoán Mỹ (Biểu đồ 3&4), dựa trên mối tương quan hiện tại giữa thị trường cộng đồng tiền điện tử và thị trường chứng khoán Mỹ.

5/N

Nghĩa là, từ tháng 5 năm 2023 trở đi, một khi cộng đồng tiền điện tử bước vào thời kỳ rác rưởi, nó sẽ giảm cùng với thị trường chứng khoán Mỹ thay vì tăng (Hình 1). Sức mạnh hiện tại của thị trường chứng khoán Mỹ, cho dù không thể thúc đẩy cộng đồng tiền điện tử, thì ít nhất cũng có thể đưa nó xuống "đáy".

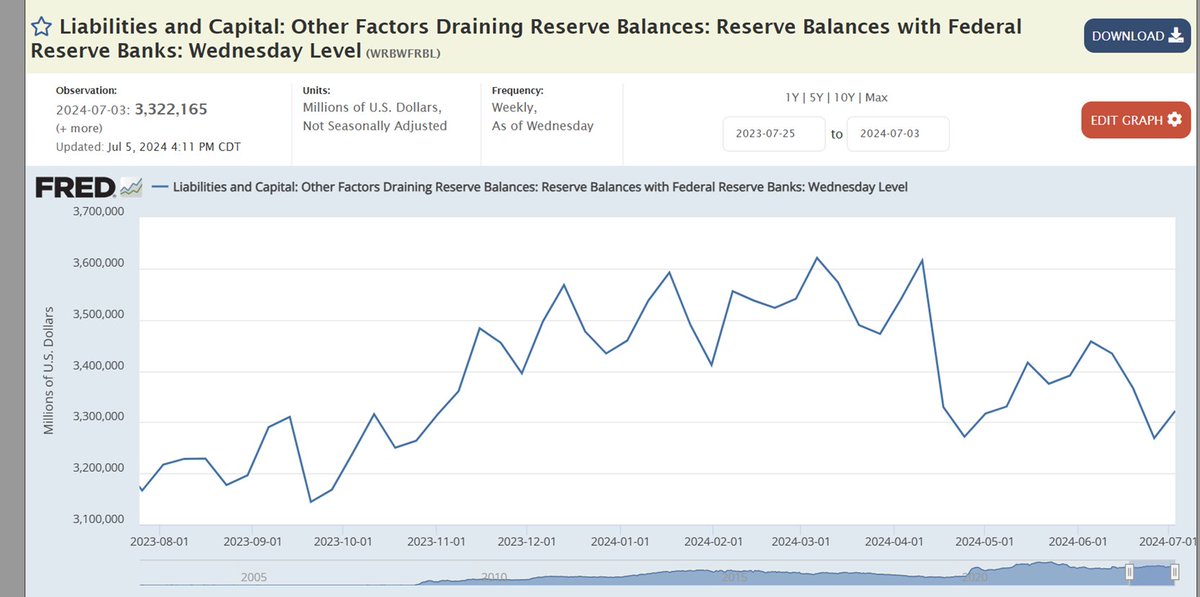

3) Thanh khoản vĩ mô đã thoát khỏi giai đoạn tồi tệ nhất cuối tháng 6: Bị ảnh hưởng bởi tác động kép của TGA và RRP vào cuối tháng 6, thanh khoản vĩ mô đã xấu đi rất rõ rệt. Nhưng sau khi bước sang tháng 7, nó bắt đầu dần được cải thiện và gần như sẽ không lặp lại những sai lầm tương tự trong thời gian ngắn. Hình 234

6/N

Cũng cần lưu ý rằng tháng 8 là kỳ nghỉ hè và thanh khoản trong lịch sử đã giảm hơn nữa. Đồng thời, mức độ biến động sẽ tăng dần theo yếu tố mùa vụ. Với thanh khoản thấp + biến động cao, độ khó thị trường chắc chắn sẽ tăng lên.

Thêm các yếu tố như Mentougou, chiến lược hiện tại của tôi chủ yếu dựa vào ban nhạc BTC/ETH/SOL, v.v. và về cơ bản tôi không tham gia vào thị trường copycat và meme(chủ yếu là do khả năng cá nhân của tôi quá kém).

Trên đây là những sản phẩm mới nhất được sản xuất bởi Tóm tắt Studio