Năm 2025, nền kinh tế toàn cầu giống như một ván poker chưa mở, và mỗi thất bại có thể thay đổi số phận của người chiến thắng. Quỹ Tiền tệ Quốc tế (IMF) dự báo tăng trưởng GDP toàn cầu sẽ đạt 3,3%, cao hơn một chút so với năm trước, nhưng vẫn thấp hơn mức đỉnh trước dịch. Đằng sau sự phục hồi tưởng chừng như nhẹ nhàng này lại tiềm ẩn những bất ổn và biến số - dòng chảy ngầm địa chính trị, thử thách các chính sách của ngân hàng trung ương và dòng vốn khác nhau, tất cả đều khiến trò chơi này trở nên đầy hồi hộp.

Mặt khác, thị trường crypto không sẵn sàng cô đơn. Khi kỳ vọng cắt giảm lãi suất của Cục dự trữ liên bang Hoa Kỳ tăng dần, vốn toàn cầu đang xem xét lại sức hấp dẫn của tài sản rủi ro . Liệu Bitcoin có trở thành “con át chủ bài” tiếp theo? Liệu tăng trưởng của stablecoin có tạo ra một vòng tài trợ điên cuồng mới không? Liệu các dự án Web3 có tận dụng cơ hội để phát triển và trở thành động cơ đổi mới ở các thị trường mới nổi không? Lịch sử đã chứng minh rằng thị trường crypto và kinh tế vĩ mô chưa bao giờ là thế giới song song mà giống như một cặp người chơi cạnh tranh với nhau và đạt được thành tựu của nhau.

Đây không phải là sự phục hồi kinh tế một cách bình lặng mà là một canh bạc vốn có nhiều đảo chiều. Câu hỏi là bạn sẵn sàng đặt cược vào bên nào?

Phân tích chu kỳ kinh tế vĩ mô: Bàn cờ kinh tế toàn cầu năm 2025

Động lực phục hồi kinh tế toàn cầu

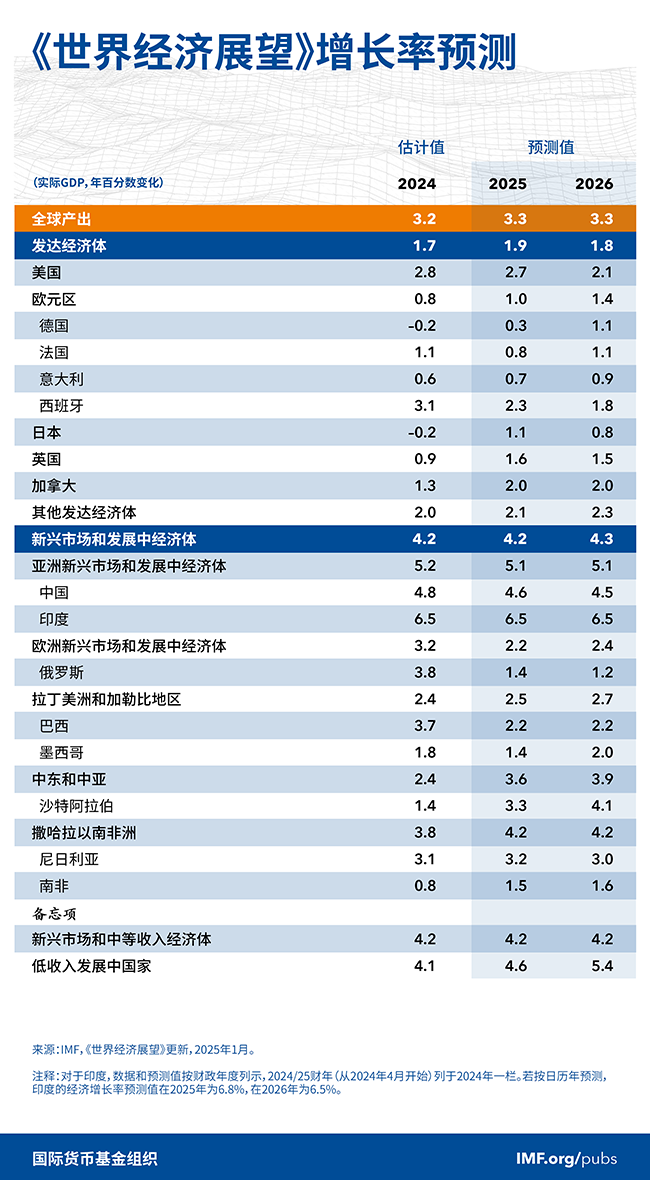

Trong năm 2025 và 2026, nền kinh tế toàn cầu dường như đang thận trọng tiến lên trên đường tốc độ tăng trưởng 3,3%. Mặc dù tốc độ tăng trưởng này cao hơn một chút so với năm 2024 nhưng vẫn thấp hơn mức trung bình lịch sử là 3,7% từ năm 2000 đến năm 2019. Nói một cách đơn giản, đây không phải là một vở kịch “xuân đến sau đông lạnh giá”, mà giống một trạng thái “vượt qua trước rồi mới nói”.

Dự báo của IMF cũng phản ánh những động lực tinh tế của nền kinh tế toàn cầu - nền kinh tế Mỹ đã mang một phần biểu ngữ phục hồi với tốc độ tăng trưởng đi lên, nhưng sự điều chỉnh giảm tốc độ tăng trưởng của các nền kinh tế lớn khác rõ ràng đã cản trở điều đó. Đồng thời, lạm phát toàn cầu cuối cùng cũng có dấu hiệu hạ nhiệt, dự kiến sẽ giảm xuống 4,2% vào năm 2025 và tiếp tục xuống 3,5% vào năm 2026. Tuy nhiên, các nền kinh tế tiên tiến được kỳ vọng sẽ đưa lạm phát về mức mục tiêu sớm hơn so với các nền kinh tế mới nổi và đang phát triển.

Nhưng đừng vội lạc quan Rủi ro khác biệt hóa vẫn còn là bóng đen kéo dài. Trong ngắn hạn, động lực tăng trưởng mạnh mẽ ở Mỹ có thể kéo dài trong thời gian ngắn, trong khi các quốc gia khác đang phải vật lộn để tồn tại trong bối cảnh chính sách bất ổn và thách thức kinh tế. Đặc biệt trong giai đoạn quan trọng của việc giảm lạm phát toàn cầu, nếu không cẩn thận, sự can thiệp chính sách có thể “phá hủy” kế hoạch nới lỏng của ngân hàng trung ương, đồng thời gây thêm áp lực cho sự ổn định tài khóa và tài chính.

Đối diện“kỹ thuật cân bằng kinh tế” này, các chính sách quốc gia cần tìm ra sự giao thoa hợp lý giữa lạm phát và tăng trưởng, đồng thời xây dựng lại vùng đệm kinh tế và tích lũy vốn cho những thách thức tiếp theo. Quan trọng hơn, tăng cường hợp tác đa phương và cải cách cơ cấu không chỉ giải quyết các vấn đề trước mắt mà còn mở ra con đường mới cho tăng trưởng trung và dài hạn.

Tại Hoa Kỳ, nhu cầu kinh tế cơ bản vẫn mạnh nhờ hiệu ứng tài sản đáng kể, lập trường chính sách tiền tệ tương đối lỏng lẻo và hoàn cảnh tài chính thân thiện. Vào năm 2025, tăng trưởng kinh tế của Mỹ dự kiến sẽ đạt 2,7%, tăng 0,5 điểm phần trăm so với dự báo tháng 10. Sự điều chỉnh này phản ánh những tác động đang diễn ra đến năm 2024, cũng như những dấu hiệu tích cực về khả năng phục hồi của thị trường lao động và hoạt động đầu tư mạnh mẽ hơn. Đến năm 2026, tốc độ tăng trưởng dự kiến sẽ dần giảm trở lại mức tiềm năng.

Tăng trưởng kinh tế khu vực đồng Euro dự kiến sẽ tăng vào năm 2025, nhưng với tốc độ chậm hơn dự kiến trước đây. Bị ảnh hưởng bởi căng thẳng địa chính trị và sự yếu kém trong ngành sản xuất, tăng trưởng đã được điều chỉnh giảm 0,2 điểm phần trăm xuống 1,0%. Ngoài ra, sự không chắc chắn về chính trị và chính sách tiếp tục đè nặng lên tâm lý thị trường. Hướng tới năm 2026, khi hoàn cảnh tài chính dần được nới lỏng và niềm tin được cải thiện, nhu cầu trong nước dự kiến sẽ tăng cường và tốc độ tăng trưởng có thể tăng lên 1,4%.

Tại các nền kinh tế thị trường mới nổi và đang phát triển, hiệu quả tăng trưởng trong năm 2025 và 2026 dự kiến sẽ nhất quán với năm 2024. Dự báo tăng trưởng năm 2025 của Trung Quốc tăng nhẹ 0,1 điểm phần trăm lên 4,6%, chủ yếu do hiệu ứng chuyển tiếp từ năm 2024 và gói kích thích tài chính được tung ra vào tháng 11, điều này phần nào bù đắp cho sự bất ổn thương mại và tác động tiêu cực của suy thoái thị trường bất động sản. Dự kiến đến năm 2026, với sự rõ ràng dần dần của chính sách thương mại và sự điều chỉnh nguồn cung lao động, tăng trưởng kinh tế cơ bản sẽ ổn định ở mức 4,5%. Tăng trưởng kinh tế của Ấn Độ dự kiến sẽ duy trì ở mức 6,5% trong năm 2025 và 2026, phù hợp với tốc độ tăng trưởng tiềm năng của nước này.

Tăng trưởng kinh tế ở Trung Đông và Trung Á dự kiến sẽ tăng tốc, nhưng với tốc độ thấp hơn dự báo trước đó, chủ yếu là do dự báo tăng trưởng năm 2025 của Ả Rập Xê Út giảm 1,3 điểm phần trăm do OPEC+ gia hạn cắt giảm sản lượng. Tăng trưởng kinh tế ở Mỹ Latinh và Caribe dự kiến tăng nhẹ lên 2,5%, tuy nhiên tăng trưởng của các nền kinh tế lớn trong khu vực có thể phải đối mặt với áp lực chậm lại. Sự phục hồi kinh tế của khu vực châu Phi cận Sahara sẽ tăng tốc vào năm 2025, trong khi tốc độ tăng trưởng ở các nền kinh tế mới nổi và đang phát triển của châu Âu dự kiến sẽ chậm lại.

Nghiên cứu điển hình: Kích thích kinh tế Trung Quốc 2023-2024

Kể từ năm 2023, Hồng Kông đã được chính phủ Trung Quốc coi là nơi thử nghiệm các chính sách về tài sản crypto , thu hút vốn quốc tế thông qua các quy định lỏng lẻo hơn. Dữ liệu cho thấy khối lượng giao dịch stablecoin của Hồng Kông tăng trưởng 32% vào năm 2024 và số lượng địa chỉ hoạt động trên Chuỗi tăng gấp đôi. Điều này cho thấy các thị trường mới nổi không chỉ là điểm đến của dòng vốn tài chính truyền thống mà còn đang dần trở thành điểm tăng trưởng mới cho thị trường crypto .

Phân tích: Với sự gia tăng dòng vốn từ các thị trường mới nổi, các dự án Web3 có thể tận dụng cơ hội này để tiếp cận nhóm người dùng rộng hơn, đặc biệt là trong lĩnh vực DeFi và GameFi. Đồng thời, việc nới lỏng chính sách của Hồng Kông đã mang lại khả năng tiếp cận thanh khoản cho các quỹ trong khu vực và thị trường crypto có thể tìm kiếm những điểm tăng trưởng mới ở thị trường châu Á.

Triển vọng chính sách tiền tệ Cục dự trữ liên bang Hoa Kỳ: Trò chơi cắt giảm lãi suất và kỳ vọng thị trường

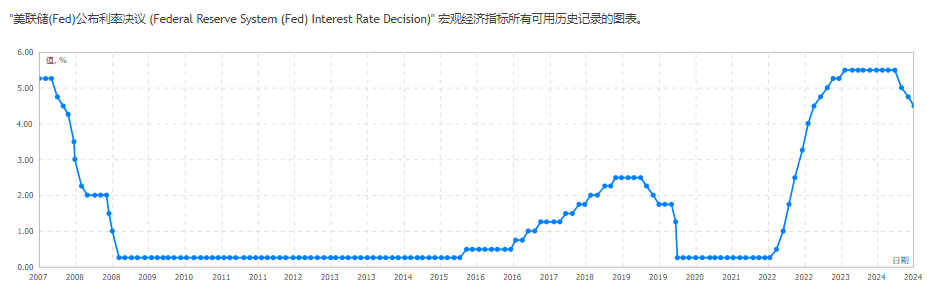

Năm 2025, chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ trở thành tâm điểm của nền kinh tế và thị trường tài chính toàn cầu. Sau khi trải qua hoàn cảnh lãi suất cao vào năm 2023-2024, thị trường nhìn chung kỳ vọng rằng Cục dự trữ liên bang Hoa Kỳ có thể bắt đầu chu kỳ cắt giảm lãi suất và việc lạm phát tiếp tục giảm sẽ tạo ra không gian tiềm năng cho việc này. Tuy nhiên, tốc độ và cường độ cắt giảm lãi suất vẫn phụ thuộc vào hoạt động của các nguyên tắc kinh tế cơ bản.

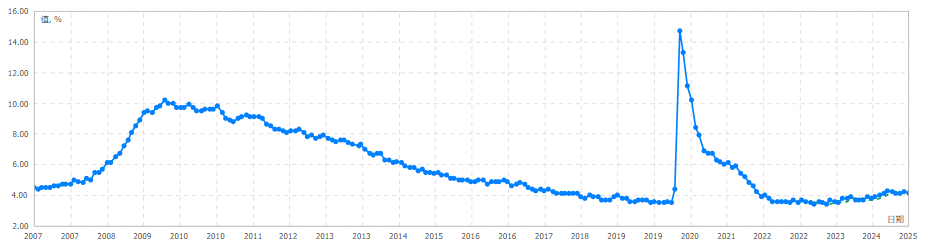

Kỳ vọng lạm phát cốt lõi (CPI)

Dữ liệu đến từ Cục Thống kê Lao động

Tỷ lệ CPI cơ bản hàng năm vào tháng 12 năm 2024 là 2,9%, gần với phạm vi mục tiêu do Cục dự trữ liên bang Hoa Kỳ đặt ra, trong khi dữ liệu vào tháng 1 năm 2025 tiếp tục giảm xuống 3,2%, thấp hơn kỳ vọng của thị trường. Tuy nhiên, dữ liệu lạm phát sẽ cần phải giảm hơn nữa để có đủ dư địa cho Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất.

Mức lãi suất và kỳ vọng của thị trường

Dữ liệu đến từ Hội đồng Thống đốc Hệ thống Dự trữ Liên bang

Theo dự báo Dot Plot của Hội đồng Thống đốc Cục Dự trữ Liên bang, hầu hết các thành viên đều ủng hộ lần cắt giảm lãi suất vào năm 2025. Lãi suất hiện nay là 4,5% và dự kiến sẽ giảm xuống còn 4%-4,25% vào cuối năm nay. Dữ liệu lịch sử cho thấy chính sách lãi suất của Cục dự trữ liên bang Hoa Kỳ có tác động trực tiếp và lâu dài đến thị trường và các quyết định của cơ quan này dựa trên chỉ báo chính sau:

- Mức độ lạm phát : Dữ liệu CPI và PCE cốt lõi phản ánh sự ổn định về giá.

- Thị trường lao động : Dữ liệu, được biểu thị bằng tỷ lệ thất nghiệp, là chìa khóa đánh giá sức khỏe của nền kinh tế.

- Tăng trưởng kinh tế : Đo lường sức sống tổng thể của nền kinh tế thông qua hiệu quả GDP.

Mối tương quan lịch sử giữa giá Bitcoin và lãi suất

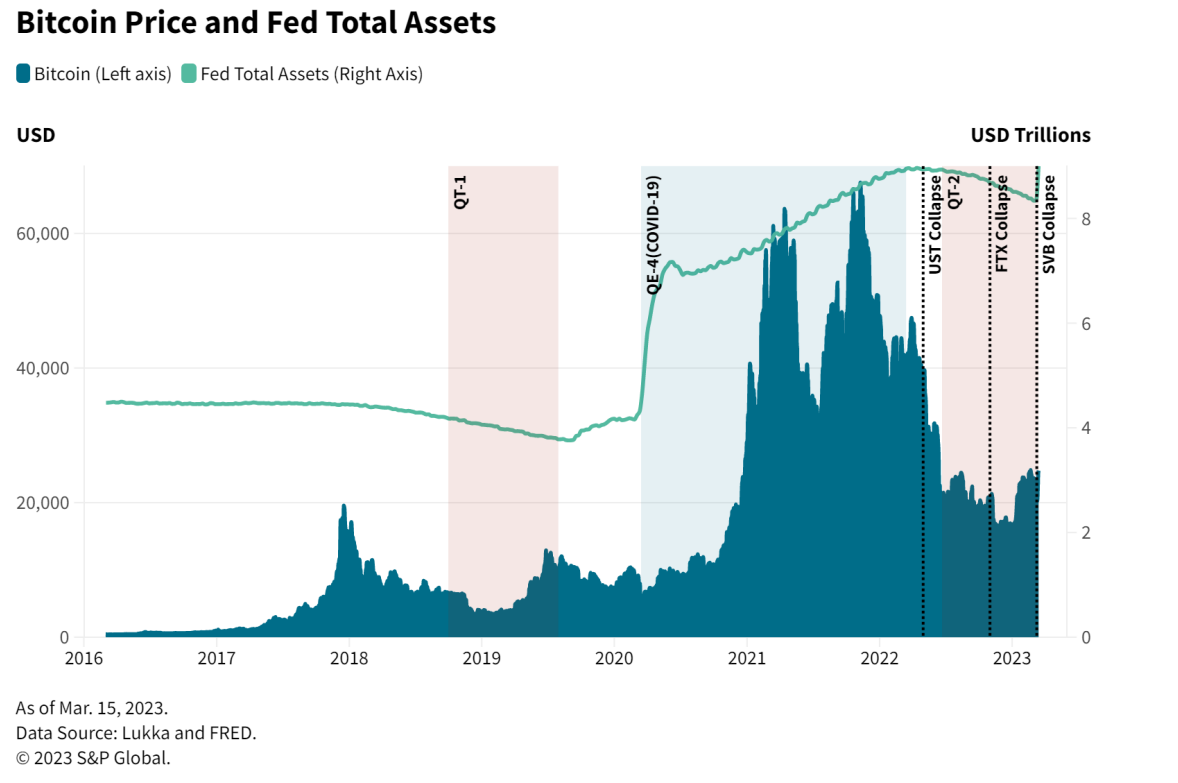

Từ năm 2020 đến 2021, chính sách lãi suất thấp của Cục dự trữ liên bang Hoa Kỳ đã đẩy BTC/USD tăng hơn 400% trong một năm. Nếu chu kỳ cắt giảm lãi suất bắt đầu vào năm 2025, thị trường tài sản crypto có thể sẽ chứng kiến dòng vốn tương tự trở lại. Tuy nhiên, mối tương quan này sẽ bị hạn chế bởi các yếu tố như tốc độ giảm lạm phát và hiệu quả hoạt động của thị trường lao động.

phân tích

Chu kỳ cắt giảm lãi suất của Cục dự trữ liên bang Hoa Kỳ thường làm giảm chi phí vốn và tăng khẩu vị rủi ro của các nhà đầu tư tổ chức và bán lẻ, điều này tạo ra cơ hội mới tài sản dòng vốn chảy Bitcoin và crypto khác. Tuy nhiên, mức độ và tốc độ cắt giảm lãi suất sẽ phụ thuộc vào việc liệu lạm phát cơ bản có thể duy trì xu hướng giảm. Nếu lạm phát tăng trở lại trong thời gian ngắn, Cục dự trữ liên bang Hoa Kỳ có thể áp dụng chiến lược thận trọng hơn, điều này sẽ có tác động làm giảm tốc độ phục hồi của thị trường crypto.

Lạm phát và việc làm: các chỉ số về sức khỏe kinh tế và dòng vốn

Chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ phụ thuộc nhiều vào diễn biến linh hoạt của dữ liệu lạm phát và việc làm. Hiện tại, thị trường lao động Mỹ đang có khả năng phục hồi nhất định nhưng cũng đang có dấu hiệu tăng trưởng chậm lại.

tỷ lệ thất nghiệp

Nguồn dữ liệu: Cục Thống kê Lao động

Vào tháng 12 năm 2024, tỷ lệ thất nghiệp ở Mỹ được ghi nhận ở mức 4,1% và dự kiến sẽ giảm nhẹ xuống 4,0% vào tháng 1 năm 2025. Mặc dù tỷ lệ thất nghiệp ở mức thấp nhưng một số vấn đề về cơ cấu như tỷ lệ tham gia lực lượng lao động chưa phục hồi hoàn toàn vẫn là rủi ro tiềm ẩn đối với nền kinh tế.

Tỷ lệ PCE cốt lõi hàng năm

Nguồn dữ liệu : Cục Phân tích Kinh tế

Tỷ lệ PCE cốt lõi hàng năm vào năm 2025 dự kiến sẽ ở mức từ 2,3% đến 2,5%, giảm nhẹ so với mức 2,6% vào năm 2024. Chỉ số PCE được Cục dự trữ liên bang Hoa Kỳ coi là công cụ đo lường lạm phát chính vì nó phản ánh linh hoạt những thay đổi trong hành vi của người tiêu dùng. Chỉ báo này tiếp tục giảm cho thấy áp lực lạm phát đang giảm bớt, điều này sẽ giúp ích cho quyết định cắt giảm lãi suất Cục dự trữ liên bang Hoa Kỳ .

Thị trường dữ liệu và crypto trên Chuỗi

Dữ liệu của Glassnode cho thấy hoạt động giao dịch Chuỗi trên thị trường crypto có mối tương quan thuận với dữ liệu lạm phát. Khi PCE cốt lõi giảm xuống dưới 2,5%, khối lượng giao dịch trên Chuỗi thường đạt tăng trưởng hàng tháng là 15% -20%, cho thấy việc giảm lạm phát có thể trực tiếp làm tăng sự tham gia thị trường và hoạt động đầu tư. Giảm sẽ giúp dòng tiền quay trở lại thị trường crypto, nhưng tâm lý của người tiêu dùng và nhà đầu tư vẫn cần được quan sát thêm.

phân tích

Các điều chỉnh chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ ảnh hưởng trực tiếp đến thanh khoản vốn toàn cầu và thị trường crypto đặc biệt nhạy cảm với những thay đổi trong chính sách tiền tệ do đặc điểm rủi ro cao, lợi nhuận cao. Sau đây là các đường dẫn cụ thể:

- Lợi ích của giảm chi phí vốn: Việc cắt giảm lãi suất sẽ trực tiếp giảm chi phí vay mượn và tăng sự sẵn sàng phân bổ tài sản rủi ro cao của các tổ chức (bao gồm Bitcoin và Ethereum). Hệ sinh thái tài chính on Chuỗi (chẳng hạn như DeFi) dự kiến sẽ mở ra một vòng tăng trưởng mới khóa vị thế (TVL).

- Sự phục hồi của nhu cầu stablecoin: Lạm phát chậm lại sẽ làm tăng niềm tin vào stablecoin được chốt bằng đô la Mỹ như USDC và USDT. Là cầu nối cho dòng vốn toàn cầu, stablecoin này sẽ tạo điều kiện thuận lợi hơn nữa cho các khoản thanh toán xuyên biên giới và khối lượng giao dịch trên Chuỗi.

- Tăng khẩu vị rủi ro: Chính sách tiền tệ lỏng lẻo thường dẫn đến khẩu vị rủi ro của nhà đầu tư tăng, thúc đẩy hoạt động của các kênh MEME, NFT, GameFi và AI. Đặc biệt khi PCE giảm, những hoạt động này có thể thu hút nhiều người dùng và tiền hơn.

- Tăng cường các thuộc tính trú ẩn an toàn: Khi lạm phát giảm nhưng sự bất ổn vĩ mô tăng lên, nhân vật “vàng kỹ thuật số” của Bitcoin sẽ được nhấn mạnh hơn nữa. Thị trường có thể tăng phân bổ vào BTC để phòng ngừa rủi ro hệ thống.

Tác động của kinh tế vĩ mô đến thị trường tài chính truyền thống

Thị trường chứng khoán và trái phiếu Hoa Kỳ: sự khác biệt giữa các nơi trú ẩn an toàn vốn

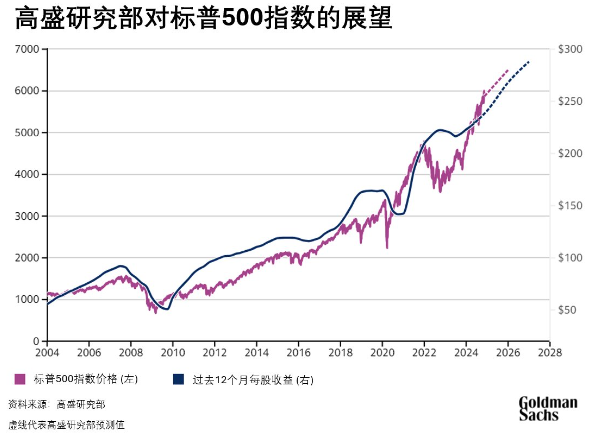

Vào năm 2024, Chỉ số S&P 500 đã vượt quá kỳ vọng của thị trường và kết thúc ở mức 5.132 điểm, tăng hơn 15% so với cuối năm 2023. Chỉ số này đạt mức tăng hàng năm trên 20% trong năm thứ hai liên tiếp. những năm 1990. Tỷ lệ giá trên thu nhập cũng tăng đáng kể, tăng trưởng 25% trong hai năm qua và hiện đạt 21,7 lần, cho thấy thị trường ngày càng phụ thuộc vào tăng trưởng lợi nhuận.

Vào năm 2025, định giá cổ phiếu Hoa Kỳ có thể phải đối mặt với áp lực điều chỉnh. Các yếu tố thúc đẩy chính bao gồm:

- Tác động của chính sách thương mại : Các chính sách thuế quan có mục tiêu của chính phủ mới có thể có tác động không ổn định đến tâm lý thị trường và các ngành liên quan đến thương mại.

- Thay đổi cấu trúc thị trường : Các nhà phân tích kỳ vọng sự thống trị thị trường sẽ chuyển từ cổ phiếu công nghệ vốn hóa lớn sang các lĩnh vực rộng lớn hơn. Các ngành công nghiệp tăng trưởng theo chu kỳ, hoạt động mua bán và sáp nhập gia tăng và tiềm năng nới lỏng quy định sẽ trở thành động lực mới trên thị trường.

- Thị trường việc làm ổn định : tỷ lệ thất nghiệp duy trì ở mức khoảng 4%, giúp hỗ trợ khẩu vị rủi ro và mức tiêu dùng.

Kỳ vọng và dữ liệu

Tỷ suất lợi nhuận hàng năm của Chỉ số S&P 500 : Theo dự báo của Goldman Sachs, dự kiến sẽ là 10% vào năm 2025, giảm so với hai năm trước.

Tỷ suất lợi nhuận kho bạc kỳ hạn 10 năm : dự kiến giảm xuống 3,8%-4,0% từ mức 4,2% vào năm 2024 ( Nguồn dữ liệu: Bloomberg)

Mối tương quan của Bitcoin với chứng khoán Mỹ

Dữ liệu cho thấy mối tương quan giữa Bitcoin và chỉ số S&P 500 là khoảng 0,4, cho thấy mối liên kết đáng kể đặc biệt là khi thị trường phục hồi (nguồn dữ liệu: MacroMicro).

- Phân tích: Nếu thị trường trái phiếu giảm hấp dẫn hơn do cắt giảm lãi suất, một số quỹ có thể chuyển sang thị trường crypto để tìm kiếm lợi nhuận cao hơn. Đồng thời, nếu thị trường chứng khoán hoạt động chậm chạp, tài sản trú ẩn an toàn của Bitcoin là “vàng kỹ thuật số” có thể thu hút thêm dòng vốn.

Tín hiệu thị trường hàng hóa: Vàng, dầu thô và logic né tránh rủi ro

Năm 2025, thị trường hàng hóa có thể tiếp tục phát đi tín hiệu lạm phát và tâm lý rủi ro. Vàng dự kiến sẽ vẫn ở mức cao, trong khi sự biến động gia tăng của giá dầu thô có thể trở thành một chỉ báo quan sát kinh tế vĩ mô quan trọng.

giá vàng

Theo dữ liệu từ Hội đồng vàng thế giới, giá vàng dự kiến sẽ dao động trong khoảng 2.600-2.900 USD/ounce vào năm 2025. Các yếu tố chính thúc đẩy hiệu suất mạnh mẽ của vàng bao gồm:

- Sự bất ổn về địa chính trị thúc đẩy nhu cầu trú ẩn an toàn.

- Trong thời kỳ lạm phát giảm, sự ổn định của vàng thu hút nhiều nhà đầu tư hơn.

giá dầu thô

Theo dữ liệu của EIA, giá dầu thô quốc tế có thể phải đối mặt với áp lực giảm do sự điều chỉnh của cung cầu, với mức giá bình quân năm 2025 dự kiến ở mức dưới 75 USD/thùng. Mức giá này chủ yếu phản ánh sự chậm lại của tăng trưởng kinh tế toàn cầu và sự điều chỉnh của nhu cầu tiêu thụ năng lượng.

Mối tương quan của vàng với Bitcoin

Dữ liệu đến từ MacroMicro

Dữ liệu cho thấy trong thời kỳ tâm lý ngại rủi ro tăng cao, mối tương quan giữa Bitcoin và vàng từng đạt 0,6 (nguồn dữ liệu : MacroMicro).

Phân tích: Hiệu suất mạnh mẽ của vàng có thể củng cố hơn nữa địa vị “vàng kỹ thuật số” của Bitcoin , trong khi sự ổn định của giá dầu thô sẽ giúp hạn chế áp lực lạm phát, từ đó gián tiếp mang lại lợi ích cho khẩu vị rủi ro của thị trường crypto .

Tóm tắt

Những thay đổi kinh tế vĩ mô đang dần định hình lại cục diện của thị trường tài chính truyền thống:

- Thị trường chứng khoán và trái phiếu Hoa Kỳ: Khi lãi suất giảm, thị trường trái phiếu có thể trở thành nơi trú ẩn an toàn, trong khi áp lực định giá đối với cổ phiếu Hoa Kỳ có thể khiến các quỹ tìm kiếm cơ hội đầu tư lợi nhuận cao hơn, bao gồm cả tài sản crypto .

- Thị trường hàng hóa: Thuộc tính trú ẩn an toàn của vàng tăng cường mối tương quan với Bitcoin, trong khi giá dầu thô ổn định tạo tiền đề cho tăng trưởng vừa phải trong nền kinh tế toàn cầu.

Đối với thị trường crypto , các tín hiệu vĩ mô này cho thấy dòng vốn có thể nghiêng về tài sản lưu trữ có giá trị cao như Bitcoin , đồng thời tạo ra nhiều cơ hội hơn cho tài sản crypto rủi ro cao khác.

Sự khác biệt và cơ hội mới của cấu trúc thị trường crypto toàn cầu

Hoa Kỳ: Thay đổi xu hướng pháp lý và tác động thị trường

Là trung tâm của thị trường crypto toàn cầu, định hướng chính sách của Hoa Kỳ không chỉ ảnh hưởng trực tiếp đến các quy luật thị trường của nước này mà còn tác động sâu sắc đến niềm tin của nhà đầu tư toàn cầu và dòng vốn. Sau khi bước sang năm 2025, các chính sách quản lý của Hoa Kỳ bắt đầu bộc lộ sự phức tạp chưa từng có: vừa thúc đẩy đổi mới vừa có sự giám sát chặt chẽ rủi ro. Đặc biệt, việc Trump trở lại nắm quyền đã tạo ra nhiều cơ hội tiềm ẩn và bất ổn hơn cho ngành công nghiệp crypto.

Đột phá ETF: Cột mốc quan trọng cho thị trường crypto

Vào tháng 1 năm 2024, thị trường Hoa Kỳ đã chứng kiến một bước đột phá quan trọng trong lĩnh vực crypto: Các quỹ ETF Bitcoin spot từ nhiều tổ chức lớn đã được phê duyệt. Sự cố này không chỉ đánh dấu sự tích hợp sâu hơn giữa tài chính truyền thống và thị trường crypto mà còn đưa ra một tín hiệu rõ ràng rằng tài sản crypto đang dần được hệ thống tài chính chính thống chấp nhận.

Dữ liệu cho thấy Bitcoin ETF của BlackRock và Fidelity đã thu hút hơn 5 tỷ USD dòng vốn trong vòng ba tháng sau khi ra mắt, trở thành một trong những sản phẩm tài chính có dòng vốn vào lớn nhất thế giới.

Một tín hiệu quan trọng khác liên quan đến ETF là sự tham gia độ sâu của các nhà đầu tư tổ chức. Những gã khổng lồ tài chính truyền thống như JPMorgan Chase và Goldman Sachs đã đưa tài sản crypto vào danh mục đầu tư đa tài sản của họ. Xu hướng này cho thấy thị trường Hoa Kỳ đang chuyển đổi từ định hướng nhà đầu tư bán lẻ sang định hướng tổ chức, crypto dần trở thành một công cụ phân bổ tài sản“hợp pháp”.

Những thay đổi chính sách tại thị trường Hoa Kỳ sẽ tác động trực tiếp đến thị trường crypto toàn cầu thông qua dòng vốn và đổi mới công nghệ. Ví dụ: các sản phẩm Bitcoin ETF ở Hoa Kỳ đã bắt đầu thu hút các nhà đầu tư xuyên biên giới từ Châu Âu và Châu Á, thúc đẩy hơn nữa nhu cầu về các sản phẩm tương tự ở những khu vực này.

Sự phức tạp về quy định và rủi ro tiềm ẩn

Mặc dù sự phát triển của ETF đã tiếp thêm sức sống cho thị trường nhưng bối cảnh chung về quy định crypto của Hoa Kỳ vẫn còn khó hiểu. SEC đã đệ đơn kiện nhiều token đối với chứng khoán chưa đăng ký vào năm 2024 và cũng áp dụng các khoản phạt nặng đối với sàn giao dịch, điều này cho thấy khía cạnh giám sát “cứng rắn” của họ. Tuy nhiên, dưới sự thúc đẩy của chính quyền Trump, SEC cũng đã thể hiện sự cởi mở với sự đổi mới, chẳng hạn như đẩy nhanh quá trình xem xét và phê duyệt công nghệ Web3.

Tình trạng “luân phiên nóng lạnh” trong giám sát này thực chất tiềm ẩn rủi ro sau:

- Sự gián đoạn về chính sách: Những thay đổi thường xuyên trong chủ tịch của SEC có thể dẫn đến sự không chắc chắn về chính sách. Ví dụ, chủ tịch mới có thể áp dụng chiến lược cân bằng hoàn toàn khác giữa hỗ trợ đổi mới và bảo vệ nhà đầu tư, từ đó ảnh hưởng đến kỳ vọng của thị trường.

- Rủi ro tập trung: Với sự tham gia độ sâu của các tổ chức lớn, dòng vốn vào thị trường tài sản crypto ngày càng trở nên tập trung. Một khi gã khổng lồ gặp khủng hoảng thanh khoản, nó có thể gây ra phản ứng dây chuyền tương tự như cuộc khủng hoảng tài chính năm 2008.

Chính quyền Trump: Cơ hội và thách thức cùng tồn tại

Việc Trump lên nắm quyền đã mang lại những biến động mới cho thị trường crypto Hoa Kỳ. Trong chiến dịch tranh cử, ông lần đề cập đến sự cần thiết phải “định hình lại các quy định tài chính” và thể hiện sự ủng hộ mạnh mẽ đối với tài sản crypto . Thị trường nhìn chung kỳ vọng rằng chính quyền Trump có thể đưa ra các chính sách lớn sau:

- Thúc đẩy các chính sách thuế thoải mái hơn: giảm thuế lãi vốn đối với tài sản crypto và thu hút nhiều nhà đầu tư nhà đầu tư bán lẻ hơn.

- Giảm áp lực bán ra của chính phủ : Làm chậm hoặc ngừng việc bán Bitcoin do chính phủ Hoa Kỳ nắm giữ.

- Dự trữ chiến lược Bitcoin: Đưa Bitcoin vào dự trữ chiến lược của chính phủ tiểu bang hoặc liên bang.

- Khuyến khích đổi mới: Thành lập các quỹ đặc biệt để hỗ trợ phát triển tài chính phi tập trung(DeFi), Bằng chứng không tri thức(zk-proof) và các công nghệ khác.

- Chống lại sự dịch chuyển thanh khoản ra nước ngoài: Giảm dòng tiền của Hoa Kỳ chảy ra các thị trường nước ngoài như Singapore và Dubai thông qua các cơ chế điều phối pháp lý.

Tuy nhiên, định hướng chính sách của Trump cũng có thể gây ra một số hậu quả tiêu cực. Ví dụ, các chính sách kinh tế của ông trong lịch sử luôn ưu ái các doanh nghiệp lớn, điều này có thể khiến các công ty khởi nghiệp gặp địa vị trong cạnh tranh. Ngoài ra, hoàn cảnh quá lỏng lẻo có thể dẫn đến thị trường quá nóng và tích tụ rủi ro hệ thống.

Dự báo kịch bản tương lai: Hai khả năng cho thị trường crypto Hoa Kỳ

- Kịch bản lạc quan: Nếu chính quyền Trump thành công trong việc thúc đẩy thực thi chính sách và SEC vẫn thân thiện với sự đổi mới, Hoa Kỳ có thể củng cố địa vị dẫn đầu của mình trên thị trường crypto toàn cầu. Vào cuối năm 2025, giá trị vốn hóa thị trường của tài sản crypto tại thị trường Hoa Kỳ dự kiến chiếm tỷ lệ 50% và giá Bitcoin có thể đạt hơn 200.000 USD do dòng vốn tổ chức tiếp tục đổ vào.

- Kịch bản bi quan: Nếu có sự thay đổi về định hướng chính sách hoặc rủi ro hệ thống phát sinh do tập trung quá mức vào thị trường, vị trí chủ đạo của Mỹ có thể bị suy yếu. Đến lúc đó, các thị trường như Singapore và Hong Kong có thể tận dụng tình hình để tăng giá, chiếm tỷ lệ vốn tại thị trường Mỹ sẽ giảm xuống dưới 30%.

Trung Quốc: Sự bất ổn về chính sách và cơ hội thị trường

Trung Quốc từng là một trong những thế lực thống trị thị trường crypto toàn cầu, nhưng nước này đã từng rút lui do các quy định thắt chặt. Kể từ lệnh cấm toàn diện đối với ICO (đợt phát hành coin đầu tiên) vào năm 2017, Trung Quốc đã áp dụng chính sách chặn nghiêm ngặt đối với thị trường crypto. Tuy nhiên, sự không chắc chắn của chính sách này đã không ngăn chặn hoàn toàn hoạt động của thị trường. Vào cuối năm 2024, một số tín hiệu hấp dẫn đã xuất hiện trong ngành công nghiệp crypto của Trung Quốc, đặc biệt là việc nới lỏng chính sách ở Hồng Kông như một lĩnh vực thử nghiệm, đã bơm thanh khoản mới vào thị trường toàn cầu.

Sự không chắc chắn về chính sách: từ đàn áp toàn diện đến mở cửa thận trọng

Mặc dù lệnh cấm giao dịch và khai thác crypto của Trung Quốc đại lục vẫn có hiệu lực, nhưng Hồng Kông đã thực hiện một bước quan trọng hướng tới sự phục hồi của ngành công nghiệp crypto vào năm 2024. Hồng Kông đã đưa ra một hệ thống cấp phép toàn diện cho sàn giao dịch crypto và đang khuyến khích các tổ chức tài chính lớn thí điểm quản lý tài sản blockchain .

Dữ liệu cho thấy tính tính đến cuối năm 2024, số lượng sàn giao dịch được cấp phép ở Hồng Kông đã tăng lên 7 và gần 40% người dùng đến từ Trung Quốc đại lục.

Sự thay đổi chính sách này không chỉ giải phóng nhu cầu thị trường tiềm năng ở Trung Quốc mà còn cung cấp một cách mới để vốn quốc tế thâm nhập vào thị trường Trung Quốc. Khối lượng giao dịch do Bitcoin và Ethereum thống trị vị trí chủ đạo trên Sàn giao dịch Hồng Kông. Đồng thời, khối lượng giao dịch hàng ngày của stablecoin USDT đã lập kỷ lục lịch sử mới. Hồng Kông trở thành biểu tượng cho “lợi nhuận có giới hạn” của Trung Quốc trong thị trường crypto.

Tham gia gián tiếp: động lực thúc đẩy thanh khoản toàn cầu

Mặc dù Trung Quốc đã áp dụng các chính sách quản lý mạnh mẽ về crypto nhưng không thể bỏ qua vai trò gián tiếp của nước này trong thị trường crypto toàn cầu. Đầu tiên, các công ty và vốn của Trung Quốc tiếp tục tham gia độ sâu vào ngành công nghiệp crypto thông qua các thị trường nước ngoài. Dữ liệu cho thấy tỷ lệ vốn từ Trung Quốc đại lục thâm nhập thị trường toàn cầu thông qua Hồng Kông, Singapore và các nơi khác đã đạt hơn 20%, đặc biệt là trong lĩnh vực stablecoin.

Thứ hai, ứng dụng công nghệ blockchain của Trung Quốc đang ở địa vị dẫn đầu toàn cầu. Đồng tiền kỹ thuật số của ngân hàng trung ương (Nhân dân tệ kỹ thuật số) đã hoàn thành ba vòng thí điểm quốc tế vào năm 2024, bao gồm 15 quốc gia bao gồm Nga và Các Tiểu vương quốc Ả Rập Thống nhất. Hình thức xuất khẩu công nghệ này không chỉ củng cố địa vị của Trung Quốc trong lĩnh vực công nghệ tài chính toàn cầu mà còn báo trước những thay đổi chính sách có thể xảy ra trong tương lai.

Lĩnh vực thực nghiệm của Hồng Kông: sự cân bằng giữa chính sách và thị trường

Thử nghiệm chính sách của Hồng Kông cho thấy Trung Quốc đang đánh giá tiềm năng của thị trường crypto . Bằng cách cho phép tài sản crypto hoạt động trong một hoàn cảnh được quản lý, chính phủ Trung Quốc cố gắng cân bằng tiềm năng của công nghệ phi tập trung với nhu cầu ổn định hệ thống tài chính. Mô hình “mở cửa hạn chế” này có thể cung cấp tham khảo cho các chính sách trong tương lai của Trung Quốc đại lục.

Ví dụ: các chính sách ưu đãi thuế do chính quyền Đặc khu hành chính Hồng Kông đưa ra vào năm 2017 đã cung cấp các khoản giảm và miễn giảm đáng kể cho các công ty blockchain, đặc biệt là trong các lĩnh vực liên quan đến Web3. Động thái này đã thu hút nhiều người chơi quốc tế bao gồm Circle, Animoca Brands, v.v., biến Hồng Kông trở thành trung tâm mới cho thị trường crypto châu Á.

sự tham gia tiềm năng

- Khả năng tự do hóa chính sách hơn nữa: Với việc vận hành thành công mô hình Hồng Kông, Trung Quốc đại lục có thể tiến hành thí điểm chính sách thận trọng ở một số khu vực. Ví dụ, trong lĩnh vực tài chính Chuỗi cung ứng trực Chuỗi và thanh toán xuyên biên giới, chính phủ có thể cho phép ứng dụng rộng rãi hơn công nghệ blockchain.

- Tác động thanh khoản toàn cầu : Nếu Trung Quốc có thể giải phóng thêm dòng tài chính thông qua cửa sổ Hồng Kông, giá trị vốn hóa thị trường crypto toàn cầu có thể vượt quá 3 nghìn tỷ USD trong nửa đầu năm 2025. Điều này sẽ trực tiếp làm tăng giá trị của tài sản chính thống như Bitcoin và Ethereum , đồng thời thúc đẩy sự phục hồi của các dự án có mối liên hệ chặt chẽ với thị trường Trung Quốc (chẳng hạn như TRON ).

- Xuất khẩu công nghệ và bố trí công nghiệp: Trong vài năm tới, Trung Quốc có thể tham gia độ sâu vào thị trường crypto toàn cầu bằng cách thúc đẩy các giải pháp blockchain nhân dân tệ kỹ thuật số và chuỗi khối xuyên biên giới. Chiến lược này không chỉ có thể giảm bớt áp lực của các lệnh trừng phạt tài chính quốc tế mà còn có thể định hình lại hệ sinh thái của ngành công nghiệp crypto thông qua sản phẩm công nghệ.

Sự không chắc chắn về chính sách tại thị trường Trung Quốc vừa là yếu tố rủi ro vừa động lực tăng trưởng tiềm năng cho thị trường crypto toàn cầu. Từ lệnh cấm hoàn toàn đến sự tham gia gián tiếp thông qua Hồng Kông, Trung Quốc đang khám phá một con đường có thể duy trì sự ổn định tài chính trong khi sử dụng crypto để thúc đẩy tăng trưởng kinh tế. Đối với các nhà đầu tư, việc chú ý đến những thay đổi chính sách tại thị trường Hồng Kông, tiến độ xuất khẩu công nghệ và những định hướng thí điểm chính sách khả thi sẽ là chìa khóa để xây dựng chiến lược đầu tư trong tương lai.

Hàn Quốc: Làn sóng tuân thủ và quy định mới

Hàn Quốc luôn là một trung tâm quan trọng của thị trường crypto toàn cầu. Cơ sở đầu tư tích cực trong nước và khối lượng giao dịch khổng lồ đã khiến nơi đây trở thành cốt lõi của thị trường crypto châu Á. Tuy nhiên, thị trường thịnh vượng này cũng đi kèm với rủi ro đáng kể, các giao dịch bất hợp pháp, rửa tiền và lừa đảo diễn ra phổ biến. Để đối phó với thách thức này, chính phủ Hàn Quốc đã liên tục đưa ra các chính sách quản lý nghiêm ngặt trong những năm gần đây nhằm nỗ lực hướng thị trường theo con đường phát triển tiêu chuẩn hóa và minh bạch hơn.

Làn sóng tuân thủ: vai trò hai chiều của chính sách và thị trường

Vào ngày 15 tháng 1, Ủy ban Dịch vụ Tài Hàn Quốc(FSC) đã bắt đầu thảo luận về việc xây dựng giai đoạn thứ hai của khung quy định crypto và có kế hoạch soạn thảo luật liên quan vào nửa cuối năm 2025. Lần nghị tập trung vào việc tăng tính minh bạch trong các giao dịch crypto và yêu cầu các nhà phát hành stablecoin phải chịu trách nhiệm. Phó Chủ tịch FSC Jin Zhaorong cho biết khuôn khổ mới sẽ áp dụng phương pháp toàn diện và có hệ thống, bao gồm các nhà cung cấp dịch vụ, người dùng và thị trường crypto, đồng thời tham khảo các thông lệ pháp lý quốc tế để tăng cường quản lý tài sản dự trữ và bảo vệ quyền mua lại của người dùng.

Vào cuối năm 2024, Hàn Quốc đã đưa ra cái được gọi là “dự luật crypto nghiêm ngặt nhất trong lịch sử”, bao gồm các yêu cầu cốt lõi sau:

- Hệ thống tên thật của người dùng: Tất cả sàn giao dịch phải thực hiện xác thực tên thật của người dùng một cách nghiêm ngặt để đảm bảo tính hợp pháp của các nguồn vốn.

- Tiết lộ dự trữ: Sàn giao dịch lưu trữ hơn 80% tài sản của người dùng trong ví lạnh và tách chúng khỏi tiền riêng của mình. Sàn giao dịch tiết lộ định kì dự trữ tài sản của người dùng và nộp báo cáo kiểm toán tài chính.

- Cơ chế bảo vệ nhà đầu tư: Sàn giao dịch để bồi thường cho người dùng những tổn thất do hacker tấn công hoặc lỗi hệ thống.

Dữ liệu cho thấy việc đưa ra các chính sách này ảnh hưởng trực tiếp đến cấu trúc thị trường. Số lượt đăng ký người dùng trên ba sàn giao dịch lớn của Hàn Quốc là Upbit, Bithumb và Korbit giảm khoảng 15% trong thời gian ngắn, nhưng khối lượng giao dịch sẽ dần phục hồi vào năm 2025. Đặc biệt đối với Upbit, tính minh bạch của hệ thống công bố dự trữ đã thu hút nhiều nhà đầu tư tổ chức tham gia thị trường hơn và khối lượng giao dịch của nó từng đạt Cao nhất mọi thời đại (ATH).

Những cú sốc ngắn hạn và cơ hội dài hạn

Trong những ngày đầu áp dụng chính sách này, thị trường nhìn chung bày tỏ lo ngại về tương lai của sàn giao dịch. Một số sàn giao dịch nhỏ buộc phải đóng cửa hoặc chuyển đến các khu vực ít được quản lý hơn vì không thể đáp ứng các yêu cầu tuân thủ nghiêm ngặt. Tuy nhiên, những quy định này đã giúp ngành có chỗ đứng ổn định hơn trong dài hạn.

Ví dụ: chính phủ Hàn Quốc yêu cầu sàn giao dịch tiến hành trao đổi tiền tệ fiat cho tất cả crypto thông qua các ngân hàng địa phương. Động thái này không chỉ cải thiện tính bảo mật của tiền mà còn tăng cường mối liên kết giữa crypto và hệ thống tài chính truyền thống. Dữ liệu cho thấy tổng khối lượng giao dịch crypto Hàn Quốc chiếm 13% tổng khối lượng giao dịch trên thế giới, đặc biệt là cặp giao dịch Bitcoin và Ethereum, đã trở thành một trong cặp giao dịch sôi động nhất trên thế giới.

Tác động của quy định mới tới dự án và nhà đầu tư

Thúc đẩy các dự án địa phương

Mặc dù hoàn cảnh pháp lý nghiêm ngặt gây áp lực lên sàn giao dịch nhỏ nhưng đó lại là cơ hội cho các dự án chất lượng cao. Chính phủ Hàn Quốc ủng hộ mạnh mẽ việc ứng dụng blockchain trong các lĩnh vực như Chuỗi cung ứng, dữ liệu y tế và danh tính số. Vào năm 2025, chính phủ Hàn Quốc có kế hoạch phân bổ 1 tỷ USD cho các dự án đổi mới blockchain, trong đó hỗ trợ R&D cho 5 công ty khởi nghiệp blockchain địa phương.

Điều chỉnh hành vi của nhà đầu tư

Việc thực thi các quy định mới cũng có tác động sâu sắc đến hành vi của nhà đầu tư. Theo truyền thống, các nhà đầu tư Hàn Quốc ưa thích tài sản crypto có tính biến động cao như memecoin hoặc token giá trị vốn hóa thị trường nhỏ. Tuy nhiên, thắt chặt chính sách đã khiến các nhà đầu tư có xu hướng giao dịch tài sản chính thống (như Bitcoin, Ethereum) và token liên quan đến các dự án được chính phủ hỗ trợ nhiều hơn. Sự thay đổi trong sở thích rủi ro này đã làm cho thị trường trở nên hợp lý hơn và thu hút nhiều sự chú ý hơn từ nguồn vốn quốc tế.

Làn sóng tuân thủ tại thị trường Hàn Quốc không chỉ làm thay đổi quy luật của thị trường trong nước mà còn có tác động lan tỏa tới thị trường châu Á và thậm chí toàn cầu. Ví dụ, sàn giao dịch Nhật Bản đã làm theo trong việc tiết lộ lượng dự trữ sau khi nhận thấy tính minh bạch ngày càng tăng ở thị trường Hàn Quốc. Xu hướng này đã cải thiện tiêu chuẩn hóa tổng thể của thị trường châu Á và thu hút nhiều nhà đầu tư tổ chức hơn.

Đồng thời, Hàn Quốc, Singapore và Hồng Kông đã hình thành mô hình “ba chân” của thị trường crypto. Là một nút quan trọng ở khu vực Châu Á - Thái Bình Dương, dòng vốn và tương tác chính sách giữa các thị trường này đã nâng cao hơn nữa địa vị của thị trường Châu Á trên thị trường crypto toàn cầu.

Quá trình tuân thủ tại thị trường Hàn Quốc cho thấy, việc giám sát chặt chẽ không có nghĩa là làm suy yếu sức sống của thị trường mà có thể mở đường cho sự phát triển lâu dài. Đến cuối năm 2025, dự kiến sự tuân thủ của thị trường Hàn Quốc sẽ thu hút nhiều vốn quốc tế tham gia hơn, khối lượng giao dịch có thể tăng trưởng 20%-30%. Ngoài ra, việc chính phủ Hàn Quốc tiếp tục đầu tư vào công nghệ blockchain sẽ mang lại nhiều cơ hội đổi mới hơn cho các dự án địa phương.

Các nhà đầu tư nên chú ý đến các dự án do chính phủ hỗ trợ và định hướng chính sách đằng sau chúng ở giai đoạn này, đồng thời đánh giá tác động của thị trường Hàn Quốc đối với dòng vốn trong khu vực. Dưới làn sóng quy định mới này, thị trường Hàn Quốc có thể trở thành hình mẫu cho sự phát triển tiêu chuẩn hóa của ngành công nghiệp crypto toàn cầu.

Nhật Bản: hỗ trợ chính sách và gia nhập thể chế

Trên bàn cờ của thị trường crypto châu Á, Nhật Bản luôn đóng nhân vật là người đặt ra quy tắc và là người thúc đẩy ổn định. Ngay từ năm 2017, Nhật Bản đã trở thành quốc gia đầu tiên trên thế giới xây dựng khung pháp lý toàn diện cho crypto. Trong những năm gần đây, các chính sách hỗ trợ của chính phủ và sự tham gia độ sâu của các tổ chức đã dần tích hợp tài sản crypto vào nền kinh tế chính thống. Vào năm 2025, Nhật Bản đang chuyển đổi lợi thế thể chế của mình thành khả năng cạnh tranh khu vực, cung cấp cho thị trường toàn cầu động lực kép về ổn định và đổi mới.

Hỗ trợ chính sách: tuân thủ và đổi mới hàng đầu

Vào năm 2024, Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) đã thông qua sê-ri sửa đổi chính sách để làm rõ hơn địa vị pháp lý và khung pháp lý của tài sản crypto , bao gồm:

- Giảm gánh nặng thuế: Thuế lợi nhuận từ tài sản crypto đối với các nhà đầu tư cá nhân đã giảm từ 55% xuống 20%, tương đương với mức thuế trên thị trường chứng khoán. Biện pháp này đã thu hút rất nhiều sự quan tâm của các nhà đầu tư nhà đầu tư bán lẻ và tổ chức.

- Nới lỏng tỷ lệ phân bổ tài sản tổ chức: Các ngân hàng và nhà quản lý lương hưu được phép phân bổ tối đa 5% tài sản của họ cho crypto và các quỹ liên quan.

- Hỗ trợ cơ sở hạ tầng Web3: Khởi động "Kế hoạch phục hồi nền kinh tế kỹ thuật số" và thành lập các quỹ đặc biệt để hỗ trợ phát triển NFT, GameFi và Metaverse.

Việc đưa ra sê-ri chính sách này không chỉ cho thấy bản chất hướng tới tương lai của chính phủ Nhật Bản trong ngành công nghiệp crypto mà còn củng cố hình ảnh ổn định của nước này trên thị trường quốc tế. Dữ liệu cho thấy chiếm tỷ lệ giao dịch crypto toàn cầu của đồng yên Nhật sẽ tăng lên 11% vào năm 2024, lần đồng đô la Mỹ và đồng euro.

Sự gia nhập thể chế: động lực hai bánh của vốn và công nghệ

Các tổ chức lớn của Nhật Bản đã tăng tốc đáng kể việc triển khai trong lĩnh vực tài sản crypto trong những năm gần đây. Tập đoàn tài chính Mitsubishi UFJ (MUFG) không chỉ ra mắt stablecoin của riêng mình mà còn hợp tác với các dự án blockchain địa phương để phát triển các giải pháp thanh toán xuyên biên giới. Một gã khổng lồ khác, Nomura Holdings, tập trung vào đầu tư và phát triển giao thức DeFi thông qua công ty con Laser Digital.

Đồng thời, sự tiến bộ của các công ty Nhật Bản trong lĩnh vực NFT và GameFi cũng đáng chú ý không kém. Các công ty khổng lồ như Sony và Nintendo đã bắt đầu khám phá việc tích hợp công nghệ NFT vào hệ sinh thái chơi game của họ. Sony sẽ ra mắt thị trường tài sản kỹ thuật số đầu tiên trên thế giới dựa trên công nghệ NFT vào cuối năm 2024 và có kế hoạch quảng bá hơn nữa mô hình này vào năm 2025. Điều này không chỉ mang lại trải nghiệm mới cho người chơi mà còn thúc đẩy việc phổ biến công nghệ NFT.

Lợi thế về thể chế của thị trường Nhật Bản nằm ở hoàn cảnh pháp lý có hệ thống và minh bạch cao, mang lại cho các tổ chức và nhà đầu tư bán lẻ cảm giác an toàn. So với Hàn Quốc và Hồng Kông, Nhật Bản có khung pháp lý hoàn thiện hơn và cạnh tranh hơn trong việc thu hút vốn quốc tế.

Ngoài ra, hoạt động và sự đổi mới của thị trường Nhật Bản cũng có tác động lan tỏa đến thị trường khu vực. Ví dụ, nhiều dự án ở thị trường Đông Nam Á đang mô phỏng các thông số kỹ thuật và tiêu chuẩn tuân thủ của Nhật Bản trong khi tìm kiếm sự hỗ trợ từ các nhà đầu tư Nhật Bản. Dữ liệu cho thấy mức đầu tư của nhà đầu tư Nhật Bản vào các dự án Web3 Đông Nam Á tăng trưởng gần 50% vào năm 2024.

Đến cuối năm 2025, thị trường Nhật Bản dự kiến sẽ thu hút thêm nhiều quỹ quốc tế, đặc biệt là các tổ chức toàn cầu đang tìm kiếm hoàn cảnh đầu tư lành mạnh. Chiếm tỷ lệ giao dịch crypto của đồng Yên Nhật có thể tăng thêm lên 15%. Đồng thời, với sự tiến bộ của “Kế hoạch phục hồi nền kinh tế kỹ thuật số”, khả năng cạnh tranh toàn cầu của lĩnh vực NFT và GameFi cũng sẽ được nâng cao đáng kể.

Đối với các nhà đầu tư, thị trường Nhật Bản mang lại hoàn cảnh chính sách tương đối ổn định và định hướng tăng trưởng rõ ràng. Chú ý đến xu hướng của các tổ chức lớn ở địa phương, các dự án đổi mới được chính phủ hỗ trợ và hiệu ứng liên kết với thị trường Đông Nam Á sẽ trở thành chìa khóa để thu được lợi nhuận đầu tư vào thị trường crypto Nhật Bản.

Các thị trường mới nổi: Tiềm năng tăng trưởng ở Đông Nam Á và Mỹ Latinh

Trong thị trường crypto toàn cầu, các thị trường mới nổi đóng nhân vật ngày càng quan trọng. Đông Nam Á và Mỹ Latinh, với hoàn cảnh kinh tế độc đáo, cơ sở hạ tầng kỹ thuật số phát triển nhanh chóng và nhu cầu thị trường mạnh mẽ, đã trở thành điểm tăng trưởng mới trong thị trường crypto . Đây không chỉ là thiên đường cho các nhà đầu tư mà còn là nơi thử nghiệm đổi mới công nghệ, thổi luồng sinh khí mới vào thị trường toàn cầu.

Đông Nam Á: Đổi mới công nghệ và tăng trưởng người dùng đi đôi với nhau

Các quốc gia Đông Nam Á đã trở thành một trong những khu vực có tỷ lệ chấp nhận crypto cao nhất nhờ cơ cấu người dùng trẻ và xu hướng kỹ thuật số. Theo báo cáo của Chainalysis, Philippines, Việt Nam và Thái Lan sẽ xếp hạng trong số ba nước dẫn đầu về việc áp dụng crypto toàn cầu vào năm 2024. Đặc biệt, Philippines có hơn 20% người trưởng thành nắm giữ một số dạng tài sản crypto , cao hơn nhiều so với mức trung bình toàn cầu.

Đằng sau xu hướng này là việc các nước Đông Nam Á tích cực áp dụng công nghệ blockchain trong lĩnh vực thanh toán xuyên biên giới. Ví dụ: SCB (Ngân hàng Thương mại Siam) của Thái Lan đã triển khai giải pháp thanh toán xuyên biên giới dựa trên Ripple, giúp giảm đáng kể chi phí và thời gian chuyển tiền xuyên biên giới. Việt Nam đã tạo ra nhiều kịch bản hơn cho việc ứng dụng thực tế tài sản crypto thông qua các nền tảng thương mại điện tử hỗ trợ thanh toán crypto .

Ngoài ra, sự hỗ trợ cho công nghệ Web3 ở Đông Nam Á cũng đang nổi lên. Chính phủ Indonesia đã đưa ra "Kế hoạch đổi mới Web3" vào năm 2024, cung cấp các khoản trợ cấp tài chính và ưu đãi về thuế, thu hút lượng lớn các nhà phát triển địa phương và các dự án quốc tế. Các công ty như Binance và Animoca Brands cũng đang tích cực đầu tư vào khu vực để thúc đẩy sự phổ biến của các dự án DeFi và NFT.

Châu Mỹ Latinh: Bước đột phá về stablecoin và tài chính toàn diện

Thị trường crypto ở Mỹ Latinh cho thấy một đặc điểm khác: việc áp dụng rộng rãi stablecoin. Trong bối cảnh kinh tế bất ổn và lạm phát cao, cư dân các nước Mỹ Latinh coi stablecoin là nơi trú ẩn an toàn. Dữ liệu cho thấy vào năm 2024, khối lượng giao dịch stablecoin của Brazil tăng trưởng 150%, trong đó USDT vị trí chủ đạo.

Ngoài stablecoin, crypto cũng đóng một vai trò quan trọng trong việc đưa tài chính vào. Các quốc gia như Argentina và Venezuela có lượng dân số lượng lớn không có tài khoản ngân hàng tham gia trực tiếp vào nền kinh tế toàn cầu thông qua ví crypto . PIX Chain, mạng blockchain chính thức do Brazil ra mắt, kết hợp tài chính phi tập trung(DeFi) với hệ thống tài chính quốc gia để cung cấp mô hình dịch vụ tài chính mới cho thế giới.

Công nghệ và Chính sách: Con đường riêng cho các thị trường mới nổi

Điểm chung của Đông Nam Á và Mỹ Latinh là sự phát triển thị trường của họ không hoàn toàn do chính sách của chính phủ thúc đẩy mà được thúc đẩy nhiều hơn bởi nhu cầu thị trường. Ví dụ: hơn 60% khối lượng giao dịch crypto ở Philippines đến từ kiều hối, kết quả của lượng lớn lao động ở nước ngoài đang tìm kiếm các giải pháp chi phí thấp. Tại Brazil, thanh toán Chuỗi cung ứng giữa các doanh nghiệp và nhu cầu tài chính của các doanh nghiệp vừa và nhỏ đang được đáp ứng thông qua công nghệ blockchain.

Đồng thời, hoàn cảnh chính sách ở các khu vực này đang dần được cải thiện. Mexico đã đưa ra các quy định crypto mới vào cuối năm 2024 để khuyến khích các công ty khởi nghiệp sử dụng công nghệ blockchain để giải quyết các điểm yếu của tài chính truyền thống. Hiệp hội các quốc gia Đông Nam Á (ASEAN) đã thực hiện một bước quan trọng trong việc phát triển các tiêu chuẩn blockchain xuyên biên giới.

Nhìn về phía trước: Ảnh hưởng toàn cầu của các thị trường mới nổi

Việc áp dụng crypto ở các thị trường mới nổi dự kiến sẽ tăng trưởng thêm 20% -30% vào năm 2025. Những khu vực này không chỉ là nguồn tài trợ và tăng trưởng người dùng mà còn là vườn ươm cho đổi mới công nghệ và mô hình kinh doanh mới. Đặc biệt trong lĩnh vực Web3 và DeFi, các thị trường mới nổi có thể trở thành điểm tựa quan trọng cho việc bố trí toàn cầu.

Đối với các nhà đầu tư, các thị trường mới nổi mang đến những cơ hội tăng trưởng cao nhưng rủi ro cao. Chú ý đến động lực chính sách địa phương, tiến độ xây dựng cơ sở hạ tầng và sự chấp nhận ngày càng tăng của người dùng sẽ giúp các nhà đầu tư nắm bắt tốt hơn các cơ hội tiềm năng tại các thị trường này.

Cơ chế truyền dẫn kinh tế vĩ mô tới thị trường Web3 và crypto

Mối quan hệ giữa thị trường crypto và nền kinh tế vĩ mô ngày càng chặt chẽ, từ chính sách lãi suất đến dòng vốn toàn cầu đến sự bất ổn về địa chính trị, hoàn cảnh kinh tế vĩ mô đang ảnh hưởng sâu sắc đến sự phát triển của Web3 và crypto tài sản nhiều cơ chế. Cơ chế truyền dẫn này không trực tiếp mà định hình những thay đổi mang tính chu kỳ và cơ cấu trên thị trường thông qua sự đan xen của nhiều khía cạnh như ưu tiên rủi ro, dòng vốn và tiến bộ công nghệ.

1. Chính sách Cục dự trữ liên bang Hoa Kỳ ảnh hưởng đến crypto như thế tài sản?

Là động lực cốt lõi của thị trường vốn toàn cầu, chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ đương nhiên mở rộng ảnh hưởng của nó đến thị trường crypto . Chu kỳ tăng lãi suất vào năm 2022 và 2023 sẽ trực tiếp dẫn đến sự điều chỉnh mạnh mẽ về giá của tài sản rủi ro , với giá của crypto chính thống bao gồm Bitcoin và Ethereum có thời điểm giảm hơn 50%. Tuy nhiên, khi Cục dự trữ liên bang Hoa Kỳ bắt đầu giảm tốc độ tăng lãi suất vào năm 2024 và gợi ý về khả năng cắt giảm lãi suất vào năm 2025, thị trường crypto đã nhanh chóng phục hồi.

Logic đằng sau hiện tượng này là:

- Định hướng thanh khoản : Là một tài sản rủi ro , thị trường crypto có mối tương quan chặt chẽ với thanh khoản. Khi lãi suất giảm, thanh khoản trên thị trường tăng lên và các nhà đầu tư có xu hướng theo đuổi tài sản rủi ro có lợi nhuận cao, đẩy giá crypto lên cao.

- Tương quan nghịch đảo của Chỉ số Đô la Mỹ: Dữ liệu cho thấy Bitcoin và Chỉ số Đô la Mỹ (DXY) có mối tương quan nghịch rõ ràng. Khi đồng đô la Mỹ mạnh lên, dòng vốn toàn cầu quay trở lại Hoa Kỳ và thị trường crypto bị ảnh hưởng khi đồng đô la Mỹ suy yếu, sức hấp dẫn của tài sản như Bitcoin tăng, trở thành lựa chọn trú ẩn an toàn cho các nhà đầu tư.

2. Thay đổi sở thích rủi ro của nhà đầu tư

Những thay đổi kinh tế vĩ mô cũng gián tiếp ảnh hưởng đến cấu trúc bên trong của thị trường crypto bằng cách thay đổi sở thích rủi ro của nhà đầu tư. Phi tập trung(DeFi) làm ví dụ, khi nền kinh tế toàn cầu bước vào thời kỳ tăng trưởng thấp hoặc không chắc chắn, tâm lý rủi ro tăng và khối lượng khóa vị thế DeFi (TVL) thường có xu hướng giảm. Khi nền kinh tế khởi sắc và khẩu vị rủi ro tăng, tiền sẽ quay trở lại các giao thức DeFi lợi nhuận cao và các xu hướng mới nổi.

DeFilama: DeFi TVL & Stablecoin MC

Các màn biểu diễn cụ thể bao gồm:

- Mối tương quan giữa thay đổi lãi suất và TVL: Trong chu kỳ tăng lãi suất năm 2023, TVL của DeFi đã giảm từ gần 200 tỷ USD vào thời kỳ đỉnh cao xuống còn dưới 40 tỷ USD; tới 120 tỷ USD.

- Đa dạng hóa dòng vốn: Ngoài DeFi, các ứng dụng Web3 do AI điều khiển đã trở thành niềm yêu thích mới của các quỹ. Ví dụ: AI Agent và DeSci đã chứng kiến tăng trưởng đáng kể về dòng vốn vào, thể hiện sự quan tâm mạnh mẽ của thị trường đối với các xu hướng dựa trên công nghệ.