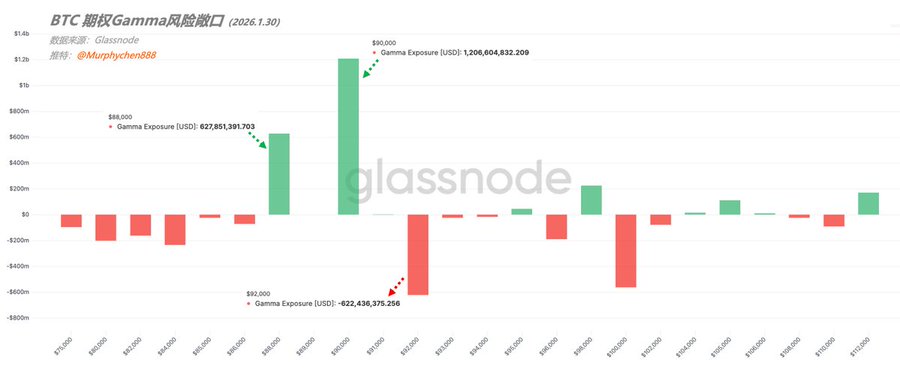

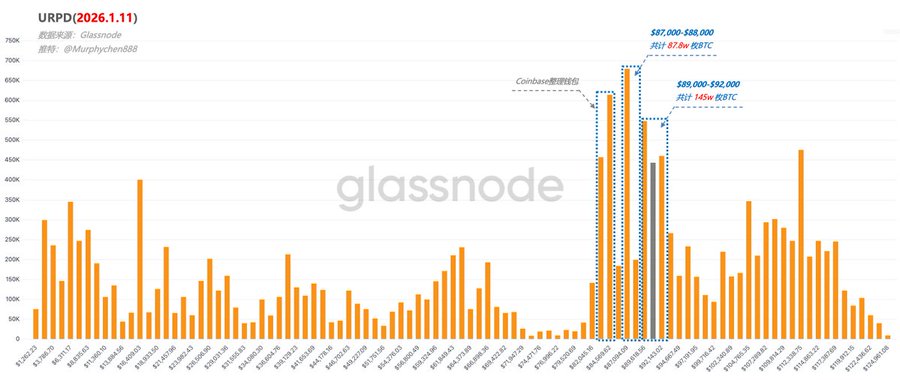

Cấu trúc vốn → Cấu trúc token → Hướng đi thị trường Rủi ro Gamma của quyền chọn (GEX) thực chất đang cho chúng ta biết: Khi giá BTC biến động, các market maker (MM) trong quyền chọn sẽ “giúp ổn định giá” hay “bị buộc phải chạy theo giá”. MM thường không đánh cược vào hướng đi, chỉ kiếm lời từ chênh lệch giá. Khi họ bán/mua quyền chọn, họ sẽ bị ảnh hưởng bởi sự thay đổi của Delta và Gamma. Khi giá thay đổi, Delta cũng thay đổi (đó chính là Gamma), để duy trì trạng thái trung hòa rủi ro, MM phải ngay lập tức mua hoặc bán BTC spot (hoặc futures) để hedging. Trong trạng thái Long Gamma, khi giá giảm, MM phải mua BTC; khi giá tăng, phải bán BTC để hedging; tạo thành lực hút Gamma. Ngược lại, ở trạng thái Short Gamma, nếu giá giảm, MM buộc phải bán BTC, giá tăng thì buộc phải mua BTC; lúc này trở thành “bộ khuếch đại biến động”. (Hình 1) Nhìn vào hình 1, ngày đáo hạn 30/1 có ba vùng rủi ro Gamma quan trọng, trong đó $90,000 và $88,000 đều là Long Gamma (cột màu xanh), GEX của $90,000 lên tới 1.2 tỷ USD, còn $88,000 cũng có 628 triệu USD. Điều này có nghĩa là ở các vùng này, thị trường tích lũy rất nhiều quyền chọn, lực hedging của MM là mạnh nhất, mọi biến động ngắn hạn đều bị hút lại. Có thể hiểu đây là “vùng siêu Gamma”, cũng là vùng ngắn hạn rất khó bị xuyên thủng. Ngược lại, $92,000 là một vùng Short Gamma lớn (cột đỏ), GEX là -622 triệu USD. Đây là một phía hoàn toàn đối lập! Một khi giá đi vào vùng này, logic hedging của MM không còn là ổn định giá nữa mà sẽ đẩy theo hướng giá. Nếu giá đứng vững, sẽ dễ tăng tốc phá vỡ; nếu thất bại, thường sẽ bị hút mạnh về vùng Long Gamma phía dưới. (Hình 2) Nhìn vào cấu trúc hiện tại, các cột token dày đặc nhất ngoài vùng 83,000-84,000 bị ảnh hưởng bởi ví sắp xếp của Coinbase, các vùng còn lại như $87,000-$88,000, $89,000-$92,000 đều trùng khớp với các vị trí rủi ro Gamma. Kết hợp cơ chế giao dịch trên, đối chiếu với sự thay đổi cấu trúc token BTC trong URPD, sẽ hiểu rõ hơn logic sâu sắc: “Dòng vốn quyết định cấu trúc token, cấu trúc token tạo hỗ trợ/kháng cự, từ đó ảnh hưởng đến hướng đi thị trường”. Đó cũng là lý do tại sao khi phân tích dữ liệu URPD, thường thấy token ngắn hạn đổi chủ liên tục: đây không phải giao dịch tần suất cao của trader lướt sóng, càng không phải chuyển ví nội bộ của tổ chức, mà là các bên tham gia thị trường buộc phải hành động theo giới hạn cơ chế giao dịch. Vì vậy, dù nhìn từ dòng vốn hay cấu trúc token, không gian giảm ngắn hạn là hạn chế, kháng cự phía trên cũng nhẹ hơn. Chỉ là không rõ nếu không có những yếu tố kích thích bên ngoài thì giá sẽ tiếp tục đi ngang trong bao lâu nữa. ---------------------------------------------- Bitget VIP, phí thấp hơn, ưu đãi cực chất

Bài viết này được dịch máy

Xem bản gốc

Murphy

@Murphychen888

01-08

对近期各数据的梳理以及当前行情的思考

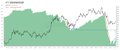

正如我们之前所预想的,当LTH已实现盈亏比降到一定程度时,他们的派发行为就会减缓甚至停止。目前LTH已实现盈亏比已降至本轮周期最低点(如图1),距离盈亏平衡线仅一步之遥(红色线)。如果再低,意味着就连长期筹码都要亏损卖出,这显然是LTH不愿接受的事情。 x.com/Murphychen888/…

Khu vực:

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan