- Khoản đầu tư Bitcoin của MicroStrategy được tài trợ thông qua khoản nợ chuyển đổi dài hạn, lãi suất thấp, loại bỏ rủi ro bị gọi ký quỹ và cho phép có thời gian để hấp thụ biến động.

- Về cơ bản, chiến lược này là một canh bạc vĩ mô vào việc làm giảm giá trị tiền tệ, sử dụng các khoản nợ tiền tệ đang mất giá để tích lũy một tài sản kỹ thuật số có nguồn cung cố định.

- Thay vì là một quả bom hẹn giờ, MicroStrategy hoạt động như một Quyền chọn mua Bitcoin có đòn bẩy với lợi nhuận không đối xứng và rủi ro thua lỗ được kiểm soát.

Phân tích chuyên sâu chiến lược đòn bẩy Bitcoin của MicroStrategy, xem xét nợ chuyển đổi, sự mất giá tiền tệ và lý do tại sao MSTR hoạt động như một Quyền chọn mua Bitcoin dài hạn.

Khi Bitwise công bố báo cáo triển vọng năm 2026, một kết luận ngay lập tức gây tranh cãi: cổ phiếu của các công ty tiền điện tử như Coinbase, MicroStrategy và các công ty Đào coin niêm yết công khai có thể vượt trội hơn đáng kể so với cổ phiếu công nghệ truyền thống trên sàn Nasdaq. Lý luận khá đơn giản nhưng gây tranh cãi. Theo Bitwise, các công ty này sở hữu một lợi thế sẵn có trong chu kỳ tiền điện tử mà các công ty công nghệ truyền thống không có.

Trong số đó, MicroStrategy nổi bật như một ví dụ gây tranh cãi nhất. Trong các cuộc thảo luận riêng tư, nó thường được mô tả như một quả bom hẹn giờ – một loại tiền điện tử thay thế Bitcoin được sử dụng đòn bẩy quá mức, chắc chắn sẽ sụp đổ một khi giá cả duy trì ở mức thấp trong thời gian đủ dài. Tuy nhiên, chính sự hoài nghi rộng rãi này lại làm cho trường hợp này trở nên thú vị. Trong lịch sử, lợi nhuận vượt trội (alpha) hiếm khi xuất hiện từ Consensus. Nó thường xuất hiện ở những nơi mà các quan điểm khác biệt rõ rệt nhất.

Trước khi đánh giá liệu MicroStrategy thể hiện sự yếu kém về mặt hệ thống hay sự tinh vi về tài chính, cần phải vượt ra ngoài những so sánh bề ngoài và xem xét cách thức chiến lược của nó thực sự vận hành.

CHIẾN LƯỢC VI MÔ VỚI ĐÒN BẨY BITCOIN KHÔNG PHẢI LÀ HÌNH THỨC TÀI CHÍNH NỢ TRUYỀN THỐNG

Thoạt nhìn, lời chỉ trích có vẻ hợp lý. MicroStrategy đã vay tiền, mua Bitcoin, và giờ đây phải đối mặt với rủi ro thua lỗ nếu giá giảm xuống dưới mức giá mua trung bình. Từ góc độ này, thất bại dường như là điều không thể tránh khỏi trong một thị trường gấu kéo dài.

Tuy nhiên, cách nhìn nhận này ngầm giả định các hình thức đòn bẩy truyền thống—các khoản vay ngắn hạn, lãi suất cao và thanh lý bắt buộc. Bảng cân đối kế toán của MicroStrategy hoàn toàn không có cấu trúc như vậy.

Công ty đã tài trợ cho việc mua Bitcoin chủ yếu thông qua các trái phiếu chuyển đổi và trái phiếu không bảo đảm ưu tiên. Nhiều công cụ này có lãi suất bằng 0 hoặc cực thấp, và hầu hết đáo hạn trong khoảng thời gian từ năm 2027 đến năm 2032. Điều quan trọng là, không có lệnh gọi ký quỹ hoặc điều khoản thanh khoản dựa trên giá cả. Miễn là công ty có thể đáp ứng các nghĩa vụ trả lãi tối thiểu, họ không thể bị buộc phải bán lượng Bitcoin đang nắm giữ với giá thấp.

Sự khác biệt này là cơ bản. Đòn bẩy có rủi ro thanh khoản bắt buộc hoạt động rất khác so với đòn bẩy được thiết kế dựa trên thời gian và quyền chọn.

CHIẾN LƯỢC VI MÔ DÒNG TIỀN HỖ TRỢ VIỆC ĐẦU TƯ DÀI HẠN VÀO BITCOIN

Một quan niệm sai lầm phổ biến khác là MicroStrategy đã từ bỏ hoạt động kinh doanh cốt lõi và hiện hoàn toàn phụ thuộc vào sự tăng giá của Bitcoin. Trên thực tế, công ty vẫn là một nhà cung cấp phần mềm doanh nghiệp có lợi nhuận.

Hoạt động phân tích dữ liệu và phần mềm cốt lõi của công ty tạo ra doanh thu khoảng 120 triệu đô la mỗi quý, tạo ra dòng tiền ổn định giúp trang trải chi phí lãi vay. Mặc dù mảng kinh doanh này chỉ chiếm một phần nhỏ trong tổng vốn hóa thị trường của công ty, nhưng nó đóng vai trò quan trọng từ góc độ tín dụng. Nó cung cấp tính thanh khoản cần thiết để duy trì cấu trúc Vốn trong những giai đoạn thị trường biến động kéo dài.

Thời gian là lợi thế cấu trúc thứ hai. Vì thời hạn đáo hạn nợ kéo dài vài năm, MicroStrategy không cần giá Bitcoin tăng ngay lập tức. Công ty chỉ thực sự gặp khó khăn nếu Bitcoin giảm mạnh xuống dưới mức giá trung bình và duy trì ở mức đó trong nhiều năm.

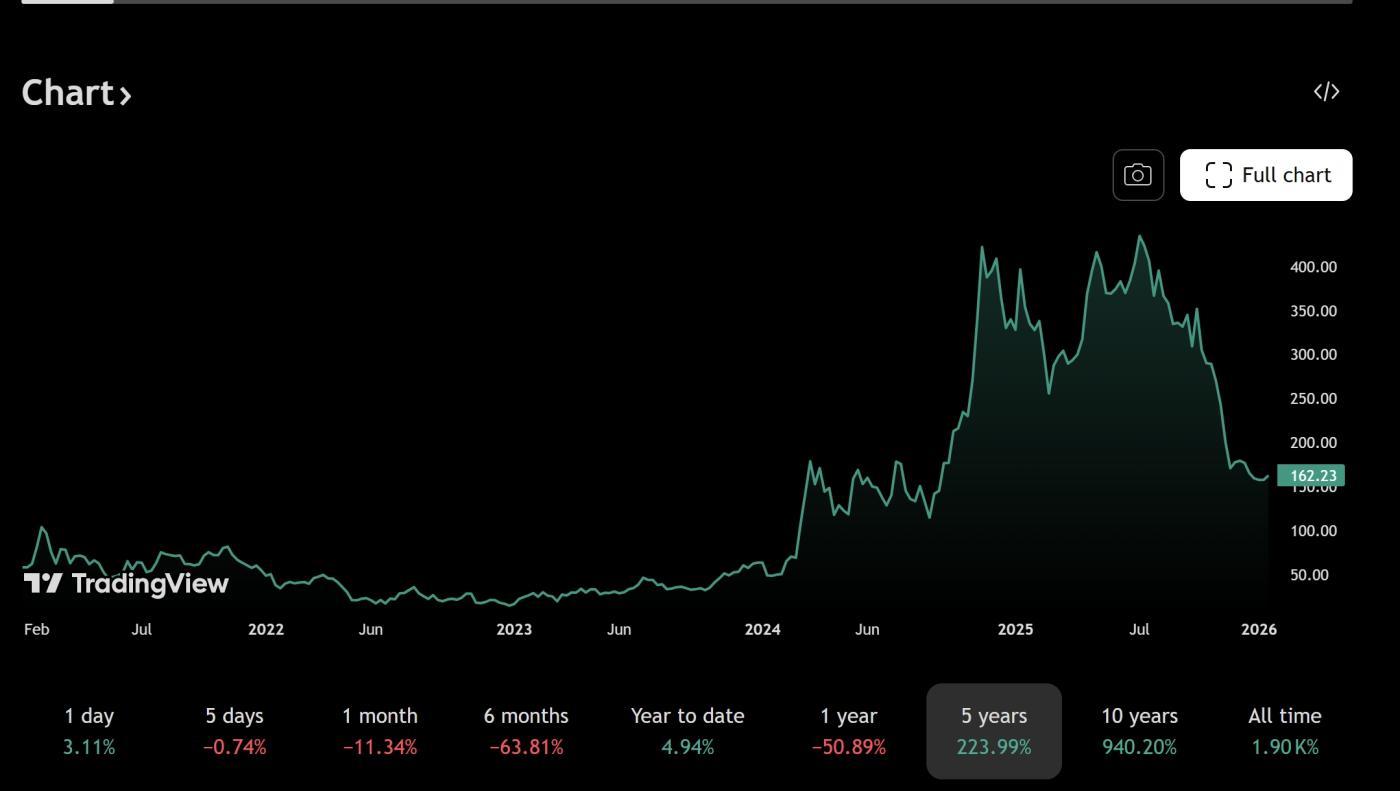

Tính đến ngày 30 tháng 12 năm 2025, MicroStrategy nắm giữ khoảng 672.500 BTC với giá mua trung bình gần 74.997 đô la. Con số này thường được dùng làm cơ sở cho các lập luận bi quan, nhưng chỉ tập trung vào giá giao ngay sẽ bỏ qua sự bất đối xứng trong khoản nợ của công ty.

CHIẾN LƯỢC VI MÔ VỀ NỢ CHUYỂN ĐỔI TẠO RA TÍNH BẤT ĐỐI XỨNG CỦA BITCOIN

Nợ chuyển đổi tạo ra một cấu trúc thanh toán thường bị hiểu sai. Nếu giá cổ phiếu của MicroStrategy tăng đáng kể—thường là do sự tăng giá của Bitcoin—các chủ sở hữu trái phiếu có thể chọn chuyển đổi khoản nợ của họ thành vốn chủ sở hữu thay vì yêu cầu hoàn trả vốn gốc.

Ví dụ, một số trái phiếu đáo hạn năm 2030 được phát hành vào năm 2025 có giá chuyển đổi khoảng 433 đô la mỗi cổ phiếu, cao hơn nhiều so với mức giao dịch hiện tại gần 155 đô la. Ở mức giá hiện tại, việc chuyển đổi là không hợp lý, vì vậy công ty chỉ trả lãi suất tối thiểu.

Nếu Bitcoin tăng giá mạnh, giá trị vốn chủ sở hữu sẽ tăng lên và một phần nợ có thể biến mất thông qua việc chuyển đổi. Nếu Bitcoin chững lại nhưng không sụp đổ, MicroStrategy vẫn tiếp tục hoạt động trong khi chi trả rất ít tiền lãi thực tế. Chỉ trong trường hợp Bitcoin giảm xuống khoảng 30.000 đô la và duy trì ở mức đó đến cuối những năm 2020 thì việc giảm nợ bắt buộc mới trở thành mối lo ngại nghiêm trọng.

Tình huống đó hoàn toàn có thể xảy ra, nhưng nó nghiêm trọng hơn nhiều so với những lời chỉ trích thông thường.

CHIẾN LƯỢC VI MÔ CHIẾN LƯỢC BITCOIN LÀ MỘT CƯỢC TIỀN TỆ VĨ MÔ

Ở một khía cạnh sâu sắc hơn, MicroStrategy không chỉ đơn thuần là suy đoán về giá Bitcoin. Họ đang thể hiện quan điểm về tương lai của hệ thống tiền tệ toàn cầu, đặc biệt là sức mua dài hạn của đồng đô la Mỹ.

Bằng cách phát hành trái phiếu dài hạn, lãi suất thấp bằng đô la Mỹ, công ty này thực chất đang bán khống tiền tệ pháp Short . Nếu việc mở rộng tiền tệ tiếp tục và lạm phát vẫn ở mức cao, giá trị thực của các khoản nợ sẽ giảm dần theo thời gian. Bitcoin, với Cung ứng cố định được giới hạn ở mức 21 triệu đồng, đóng vai trò là tài sản đối trọng trong giao dịch này.

Đây là lý do tại sao việc so sánh MicroStrategy với một nhà giao dịch sử dụng đòn bẩy một cách liều lĩnh là không đúng trọng tâm. Chiến lược này giống với một vị thế vĩ mô dài hạn hơn là một canh bạc đầu cơ ngắn hạn. Vay mượn tiền tệ đang mất giá để mua một tài sản kỹ thuật số khan hiếm là một cách tiếp cận kinh điển trong môi trường mà nợ có thể bị xóa sổ bởi lạm phát.

Nói một cách đơn giản, nếu giá trị của đồng đô la trong tương lai thấp hơn giá trị đồng đô la hiện tại, việc trả nợ danh nghĩa sẽ dễ dàng hơn theo thời gian. Thời hạn càng dài và lãi suất càng thấp, hiệu ứng này càng mạnh.

TẠI SAO NHÀ ĐẦU TƯ CÁ NHÂN HIỂU SAI VỀ ĐÒN BẨY BITCOIN CỦA MICROSTRATEGY

Các nhà đầu tư cá nhân thường đánh giá đòn bẩy thông qua lăng kính tài chính cá nhân. Các khoản vay phải được trả, thua lỗ được hiện thực hóa nhanh chóng, và đòn bẩy vốn dĩ tiềm ẩn rủi ro. Tài chính doanh nghiệp quy mô lớn hoạt động theo những quy tắc khác.

MicroStrategy có thể tái cấp vốn, gia hạn nợ, phát hành cổ phiếu hoặc cơ cấu lại các nghĩa vụ theo những cách mà cá nhân không thể làm được. Chừng nào thị trường Vốn vẫn dễ tiếp cận và công ty duy trì được uy tín, thời gian sẽ trở thành tài sản chứ không phải gánh nặng.

Khoảng cách về quan điểm này giải thích tại sao chiến lược của Michael Saylor thường có vẻ liều lĩnh đối với người ngoài. Trên thực tế, nó mạch lạc về mặt nội tại—miễn là người ta chấp nhận giả định cốt lõi của nó: sự mất giá tiền tệ dài hạn và Persistence của Bitcoin như một Cất trữ giá trị toàn cầu.

BITWISE, CỔ PHIẾU TIỀM NĂNG VÀ TIỀM NĂNG TĂNG TRƯỞNG CỦA BITCOIN

Nhìn nhận theo khuôn khổ này, Optimism của Bitwise đối với cổ phiếu tiền điện tử trở nên dễ hiểu hơn. Các công ty như MicroStrategy và Coinbase không chỉ đơn thuần là những người tham gia vào hệ sinh thái tiền điện tử; mà cấu trúc của chúng còn gắn liền với hệ sinh thái này.

Khi chu kỳ tiền điện tử chuyển sang tích cực, khả năng sinh lời, bảng cân đối kế toán và định giá cổ phiếu của chúng có thể mở rộng nhanh hơn so với các công ty công nghệ truyền thống. Đòn bẩy này khuếch đại rủi ro giảm giá, nhưng thị trường hiếm khi đánh giá cao sự tiếp xúc tuyến tính trong các giai đoạn mở rộng đầu cơ. Chúng thường đánh giá cao tính lồi.

KẾT LUẬN: CHIẾN LƯỢC VI MÔ Quyền chọn mua BITCOIN, KHÔNG PHẢI LÀ MỘT QUẢ BOM HẸN GIỜ

MicroStrategy không phải là một thành công chắc chắn cũng không phải là một sự sụp đổ sắp xảy ra. Việc ví nó như một quả bom hẹn giờ đã đơn giản hóa quá mức cả cấu trúc Vốn và mục tiêu chiến lược của nó. Trên thực tế, nó hoạt động như một Quyền chọn mua Bitcoin được giao dịch công khai với quy mô lớn—được tài trợ bằng nợ dài hạn, chi phí thấp và được hỗ trợ bởi một hoạt động kinh doanh tạo ra tiền mặt.

Liệu điều này sẽ chứng tỏ là một quyết định sáng suốt hay một thảm họa cuối cùng phụ thuộc vào quỹ đạo dài hạn của Bitcoin và uy tín của các hệ thống tiền tệ pháp định trong thập kỷ tới. Tuy nhiên, điều rõ ràng là đây không phải là một canh bạc ngây thơ. Đó là một canh bạc vĩ mô có chủ đích được thực hiện bằng các công cụ của các tổ chức.

Và trong thị trường tài chính, chính những cấu trúc khó chịu và bị nghi ngờ rộng rãi này thường tạo ra những kết quả bất đối xứng nhất.

Các quan điểm nêu trên được trích dẫn từ Ace.

Đọc thêm:

Vì sao giá vàng tăng vọt: Ngân hàng trung ương, lệnh trừng phạt và lòng tin - Phần 1

Vàng đón đầu xu hướng QE trong khi Bitcoin chờ đợi thanh khoản - giai đoạn 2

〈 Đòn bẩy Bitcoin của MicroStrategy: Đặt cược vĩ mô vào sự suy giảm tiền pháp định 〉這篇文章最早發佈於《 CoinRank 》。