Tác giả: Lucas Gui

Trong khi BTC tiếp tục lao dốc xuống gần mốc 60.000 đô la, giá cổ phiếu của MSTR cũng giảm mạnh hơn 17% vào thứ Năm, giảm khoảng 80% so với mức cao nhất trong 24 năm .

Trong bối tâm lý thị trường ảm đạm như vậy, bầu không khí trong cuộc họp trực tuyến lần của MSTR rõ ràng là căng thẳng. Các diễn giả chính từ ban quản lý của MSTR bao gồm người sáng lập Michael Saylor, CEO Phong Le và Andrew Kang.

(Giá BTC từng đạt gần 60.000 đô la)

Các câu hỏi từ các nhà phân tích và nhà đầu tư bên bán tại cuộc họp cũng rất thẳng thắn, tập trung vào phần hỏi đáp về hệ số định giá của MSTR, tính bền vững về tài chính, và áp lực lên dòng tiền và cổ tức trong kịch bản bất lợi .

Để giúp người đọc hiểu rõ hơn về lần dung chính và mạch lạc của cuộc họp trực tuyến lần , chúng tôi đã tóm tắt những điểm quan trọng trong nội dung chính của buổi họp, dữ liệu quan trọng được công bố và phần hỏi đáp cuối cùng với các nhà phân tích.

1. Câu chuyện do ban quản lý dẫn dắt

Đầu tiên, ban quản lý đã làm rõ định vị doanh nghiệp của MSTR, chuyển đổi từ một công ty phần mềm sang một nền tảng bảng cân đối kế toán tài sản kết hợp với phát hành tín dụng kỹ thuật số. Quan điểm cốt lõi của ban quản lý là một "pháo đài kỹ thuật số", nắm giữ Bitcoin vô thời hạn và sử dụng các sản phẩm tín dụng kỹ thuật số để chuyển đổi sự biến động của Bitcoin thành lợi nhuận thể phân phối và khả năng tài chính .

Về mặt cấu trúc vốn, ban quản lý nhấn mạnh rằng cổ phiếu phổ thông MSTR sẽ bổ sung cho các công cụ tín dụng kỹ thuật số như STRC . Các công cụ tín dụng hướng đến các nhà đầu tư tìm kiếm lợi nhuận, trong khi cổ phiếu phổ thông sẽ có tính biến động cao hơn và cung cấp phạm vi bảo đảm tài sản toàn diện hơn , từ đó tiếp tục duy trì một vòng xoay tăng trưởng hoàn chỉnh về tài chính cho việc mua tiền điện tử và mở rộng tín dụng.

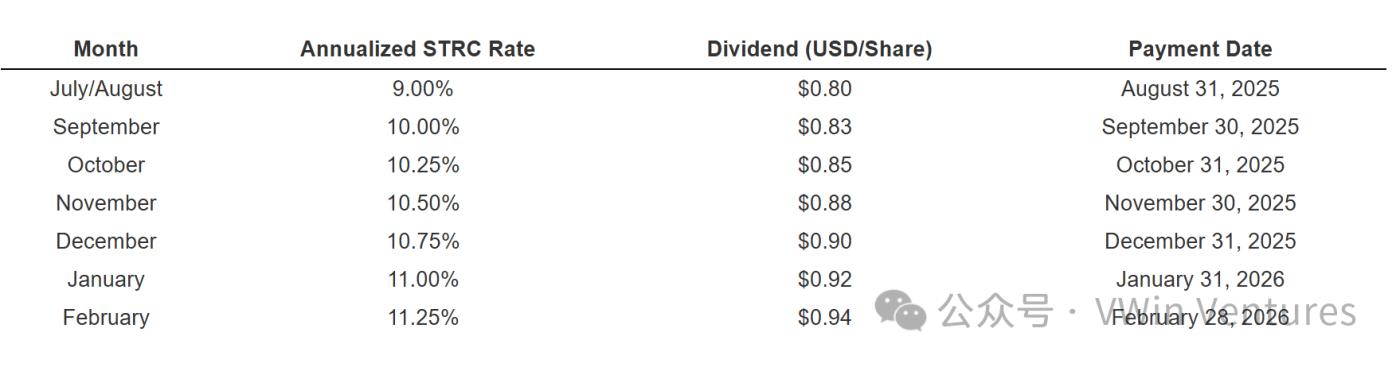

(Biểu đồ trên thể hiện dữ liệu liên quan đến cổ tức của STRC.)

Hiện tại, đối diện sự suy giảm mạnh của thị trường, ban quản lý đang cố gắng chuyển trọng tâm thảo luận từ lỗ vốn kế toán sang ba vấn đề sau:

Lượng Bitcoin khối lượng mở và giá thành mỗi đơn vị, độ bền vững của tiền mặt và dự trữ đô la của công ty, cùng với lộ trình mở rộng của các sản phẩm tín dụng kỹ thuật số giúp các nhà đầu tư duy trì tâm lý ổn định và tự tin.

Cuối cùng, về câu hỏi có nên bán Bitcoin hay không, ban lãnh đạo của MSTR dường như không còn giữ vững lập trường như trước nữa. Ví dụ, Michael Saylor đã công khai thừa nhận trong cuộc họp báo cáo thu nhập rằng "bán Bitcoin là một lựa chọn."

2. Phân tích dữ liệu chính

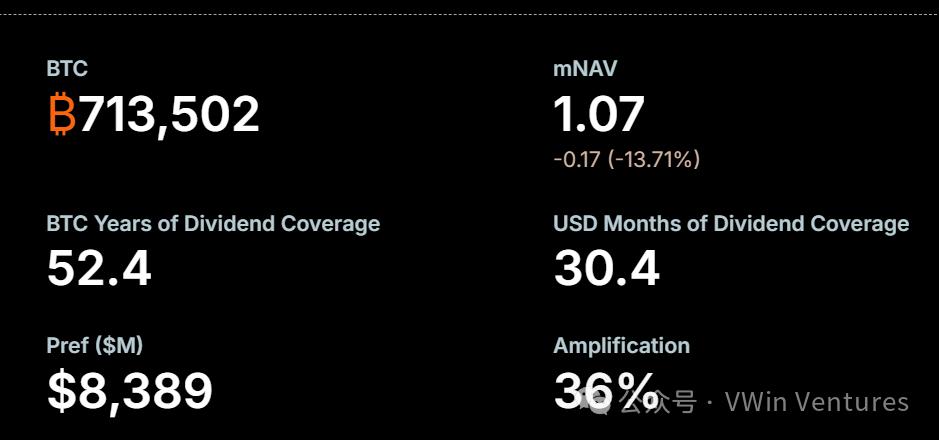

Tính đến ngày 1 tháng 2, tổng số Bitcoin mà MSTR vị thế giữ là 713.502, với tổng chi phí là 54,26 tỷ đô la và chi phí trung bình khoảng 76.052 đô la.

(Biểu đồ trên thể hiện lượng dự trữ BTC và mNAV của MSTR)

Chỉ báo liên quan đến Bitcoin năm 2025: Lợi suất BTC đạt 22,8%, BTC tăng 101.873, BTC tăng 8,9 tỷ USD.

Trong đó quả hoạt động và kế toán quý 4 chỉ có thể được mô tả là "ảm đạm". Doanh thu đạt 123 triệu đô la, trong đó thu nhập 51,8 triệu đô la, tăng đáng kể so với cùng kỳ năm ngoái. Tuy nhiên, quý 4 vẫn dẫn đến khoản lỗ vốn hoạt động tổng thể là 17,4 tỷ đô la và lỗ vốn ròng là 12,4 tỷ đô la, tương đương với lỗ vốn trên mỗi cổ phiếu pha loãng là 42,93 đô la. Rõ ràng, nguyên nhân chính của lỗ vốn là do tổn thất tài sản kỹ thuật số chưa được hiện thực hóa được đo lường theo giá trị hợp lý.

(Biểu đồ trên thể hiện lợi nhuận của MSTR)

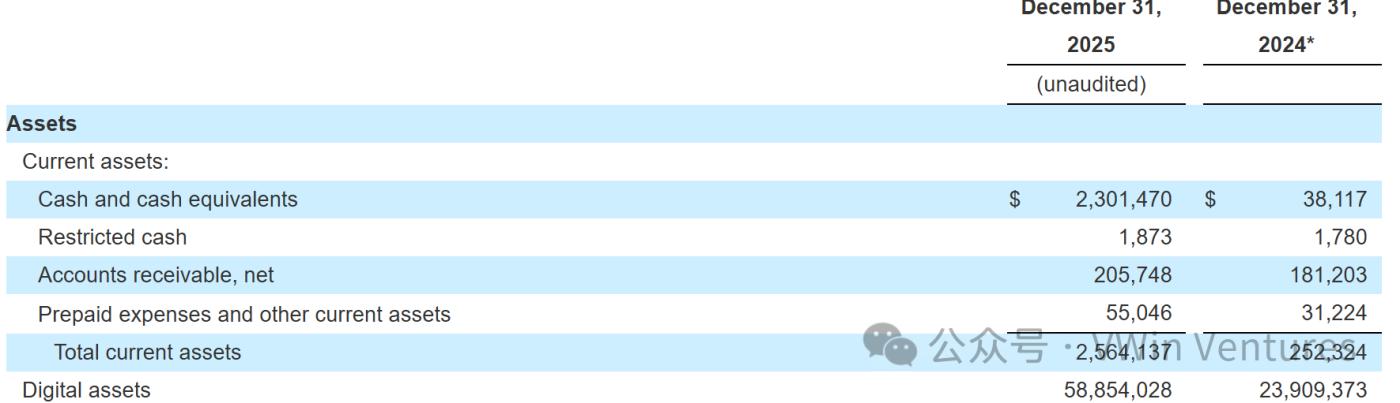

Trước áp lực về dòng tiền do sự mất giá của BTC và giảm khả năng huy động vốn, dữ liệu dòng tiền của MSTR cũng là một chỉ báo được thị trường theo dõi sát sao. Hiện tại, tiền mặt và các khoản tương đương tiền cuối kỳ của MSTR vào khoảng 2,3 tỷ đô la, và ban quản lý nhấn mạnh trong cuộc họp báo rằng dự trữ đô la của họ vào khoảng 2,25 tỷ đô la, vẫn có thể trang trải khoảng 30 tháng nghĩa vụ trả cổ tức .

(Biểu đồ trên thể hiện dữ liệu liên quan đến dòng tiền của MSTR)

Cuối cùng, liên quan đến vấn đề tài chính và mở rộng của MSTR, các giám đốc điều hành nhấn mạnh trong cuộc họp báo rằng họ đặt mục tiêu huy động 25,3 tỷ đô la vào năm 2025 và sẽ tiếp tục sử dụng tín dụng kỹ thuật số như một kênh chính để tận dụng vốn.

Điểm khác biệt thực sự trong ba câu hỏi và câu trả lời nằm ở đâu?

1. Liệu chúng ta có bị buộc phải bán tiền điện tử của mình không?

Mối quan ngại cốt lõi của thị trường là liệu sự sụt giảm hệ số định giá mNAV sau khi giá cổ phiếu giảm có gây ra phản ứng dây chuyền bán tháo tiền điện tử hoặc thất bại trong việc huy động vốn nếu nó tiến gần hoặc giảm xuống dưới 1, từ đó tạo ra một vòng xoáy tử thần hay không .

Phản ứng của ban quản lý nghiêng về logic giao dịch mua thấp bán cao . Khi tâm lý thị trường vốn tích cực và mNAV cao, họ đẩy nhanh việc phát hành cổ phiếu hoặc công cụ tín dụng để huy động vốn và mở rộng nguồn vốn; khi tâm lý thấp, họ giảm tốc độ, thay vì coi việc bán token là một giải pháp thường xuyên . Tuy nhiên, như đã đề cập trước đó, lập trường không bán token của Michael Saylor đã dần dần được nới lỏng.

2. Áp lực đòn bẩy và đáo hạn trái phiếu chuyển đổi

Mâu thuẫn cốt lõi giữa ban quản lý và các nhà phân tích không nằm ở các con số cụ thể, mà ở kịch bản cực đoan. Các nhà phân tích đang đặt câu hỏi liệu trái phiếu chuyển đổi và cổ tức có thể chịu được sự sụt giảm liên tục của giá Bitcoin trong điều kiện thị trường khắc nghiệt hay không, và liệu điều này có làm tăng chi phí tái cấp vốn hay không.

Để đáp lại, ban quản lý đã vạch ra một khuôn khổ với khoản nợ ròng khoảng 6 tỷ đô la, vẫn nằm trong tầm kiểm soát so với lượng dự trữ BTC hiện tại của MSTR . Ban quản lý cũng nhấn mạnh rằng các trái phiếu chuyển đổi, với thời hạn đáo hạn từ năm 2027 đến năm 2032, sẽ được chuyển đổi dần thành vốn chủ sở hữu , và việc tái cấu trúc hoặc tái cấp vốn chỉ được xem xét trong những trường hợp cực kỳ cần thiết.

3. Các sản phẩm tín dụng kỹ thuật số là hệ thống bảo vệ hay một rủi ro?

Vấn đề gây tranh cãi ở đây xoay quanh việc liệu cổ tức cao và sự mở rộng nhanh chóng của các sản phẩm như Stretch có làm gia tăng gánh nặng trong thời kỳ suy thoái của tài sản rủi ro hay không.

Đáp lại, ban quản lý vẫn giữ thái độ tích cực, khẳng định Stretch là động lực tăng trưởng cốt lõi cho giai đoạn tiếp theo và mang lại tỷ suất lợi nhuận hiệu quả khoảng 11%. Họ giải thích rằng sẽ tăng cường chất lượng tín dụng bằng cách cải thiện tài sản thế chấp và quản lý rủi ro, đồng thời thúc đẩy việc mở tài khoản và phân phối thông qua các công ty môi giới và nền tảng bán lẻ .

Đồng thời, ban quản lý đã điều chỉnh các quy tắc về giá tham khảo hành động Stretch, thay đổi từ giá trung bình năm ngày vào cuối tháng sang giá trung bình của cả tháng, cho thấy họ đang chủ động xử lý các biến động giao dịch do ngày giao dịch không hưởng quyền và nút trả cổ tức gây ra .

4. Làm thế nào để giải quyết vấn đề về mối đe dọa lượng tử Bitcoin?

Điểm mấu chốt gây tranh cãi không phải là liệu mối đe dọa lượng tử có tồn tại hay không, mà là liệu công ty có nên cung cấp một lộ trình cụ thể trong các cuộc thảo luận công khai hay không.

Các nhà phân tích hy vọng sẽ được nghe thêm các giải pháp kỹ thuật hoặc lộ trình chuyển đổi ví khả thi hơn. Tuy nhiên, ban quản lý đã né tránh chủ đề này, từ chối cung cấp một mốc thời gian cụ thể hoặc một phương pháp tiếp cận duy nhất, thay vào đó nhấn mạnh rằng mối đe dọa lượng tử nên được giải quyết thông qua sự đồng thuận của ngành và sự hợp tác theo kiểu ủy ban an ninh, đồng thời coi những lo ngại về lượng tử chỉ là một vòng hoảng loạn theo chu kỳ khác .